- 住宅価格・資金計画

- 2026.3.4

お子様の将来とキャリアの安定を同時に考える大切な時期に、マイホームという大きな決断をされたことを心より応援いたします。

慎重派でリスクを回避したいあなたにとって、家づくりで最も不安なのは「お金」のことではないでしょうか。住宅展示場へ行く前に、まずはこの記事で「失敗しない予算決めのルール」をマスターしましょう。客観的なデータに基づき、家族の笑顔を守るための計画術をプロの視点で解説します。

Contents

新築一戸建ての予算決めを最初に行うべき明確な理由

家づくりにおいて、最初にハウスメーカーを回るのはおすすめしません。なぜなら、自分たちの「適正予算」を知らずにモデルハウスを見ると、目が肥えてしまい、後戻りできなくなるリスクがあるからです。まずは「いくらなら安心して払えるか」という自分軸を固めることから始めましょう。

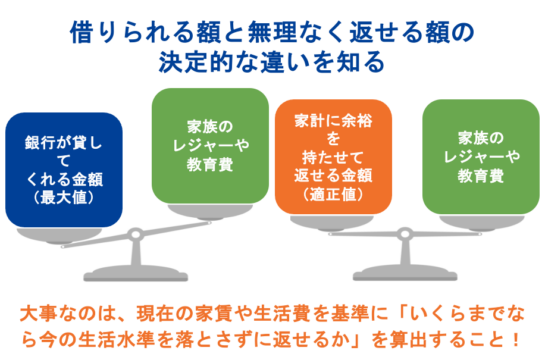

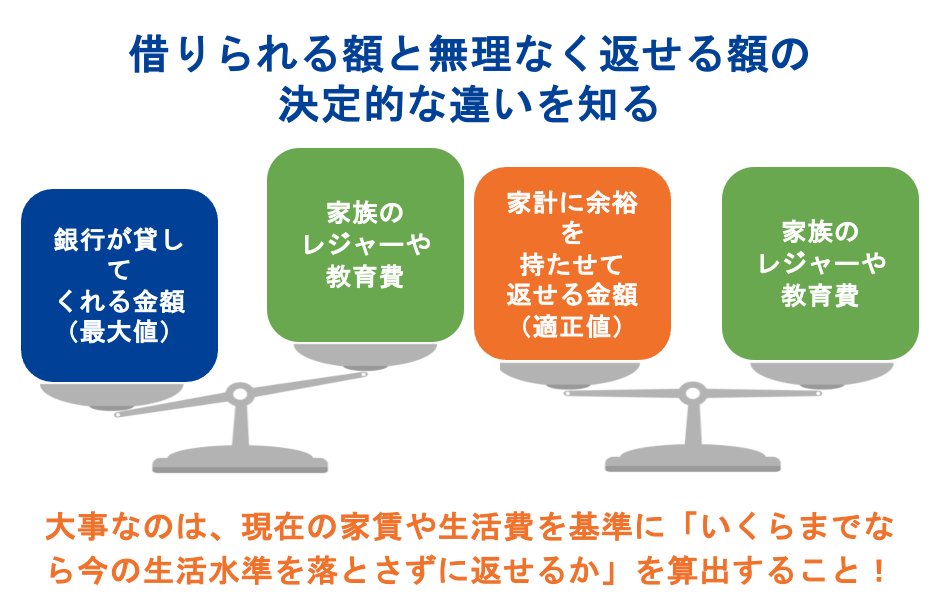

借りられる額と無理なく返せる額の決定的な違いを知る

銀行の審査に通る「借入可能額」は、あくまで金融機関の基準であり、あなたの生活の質を保証するものではありません。

例えば年収700万円の場合、審査上は5,000万円以上の借入ができるケースもありますが、それをフルに借りてしまうと、毎月の返済が生活を圧迫する恐れがあります。

大事なのは、現在の家賃や生活費を基準に「いくらまでなら今の生活水準を落とさずに返せるか」を算出すること。

ハウスメーカー選びの前にこの数字を明確にすることで、将来の住宅ローン破綻という最大のリスクを回避できるのです。

住宅展示場での営業プレッシャーを回避するための自分軸

住宅展示場には魅力的な設備や、言葉巧みな営業担当者が溢れています。知識がない状態で訪問すると「皆さんこれくらいは借りますよ」「今月中の契約なら値引きします」という言葉に流され、予算を大幅に超えた契約をしてしまいがちです。

しかし、自分たちの中に「総予算は〇〇万円、これ以上は出さない」という明確な基準(自分軸)があれば、冷静に各メーカーの提案を比較できます。

ハウスメーカーは、その高い技術力や保証で安心を買う場所です。その価値を正しく判断するためにも、まずは強固な予算軸を持ちましょう。

予算オーバーが家族の将来や教育資金に与える深刻なリスク

35歳で家を建てる場合、お子様の教育資金のピークと住宅ローンの返済期間が完全に見事に重なります。

もし予算ギリギリでローンを組んでしまうと、お子様が大学進学を控えた時期に、修繕費や固定資産税の支払いが重なり、家計が火の車になる可能性があります。

特に管理職として責任ある立場にいる方は、将来の役職定年による収入変動も考慮しなければなりません。家族の幸せのために建てる家が、家族の進路を狭める原因になっては本末転倒です。長期的なライフプランを見据えた予算設定こそが、家族を守る最大の盾となります。

▶︎住宅ローンシミュレーションで無理のない予算をチェックする

慎重派のパパが家づくりで絶対に後悔しないための大原則

リスク回避を最優先にするなら、「予備費」を多めに見積もった計画を立てるのが鉄則です。新築一戸建てには、建物代金以外にも登記費用や火災保険、引越し費用など、目に見えにくい支出が数多く存在します。

また、高性能なハウスメーカーで建てることは、初期費用こそかかりますが、将来の光熱費やメンテナンス費を抑える「賢い投資」でもあります。目先の安さに釣られて品質の低い家を建て、後から修繕費に悩まされるのは避けたいもの。大原則は「総予算の中で、最も信頼できるメーカーを選ぶこと」にあります。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

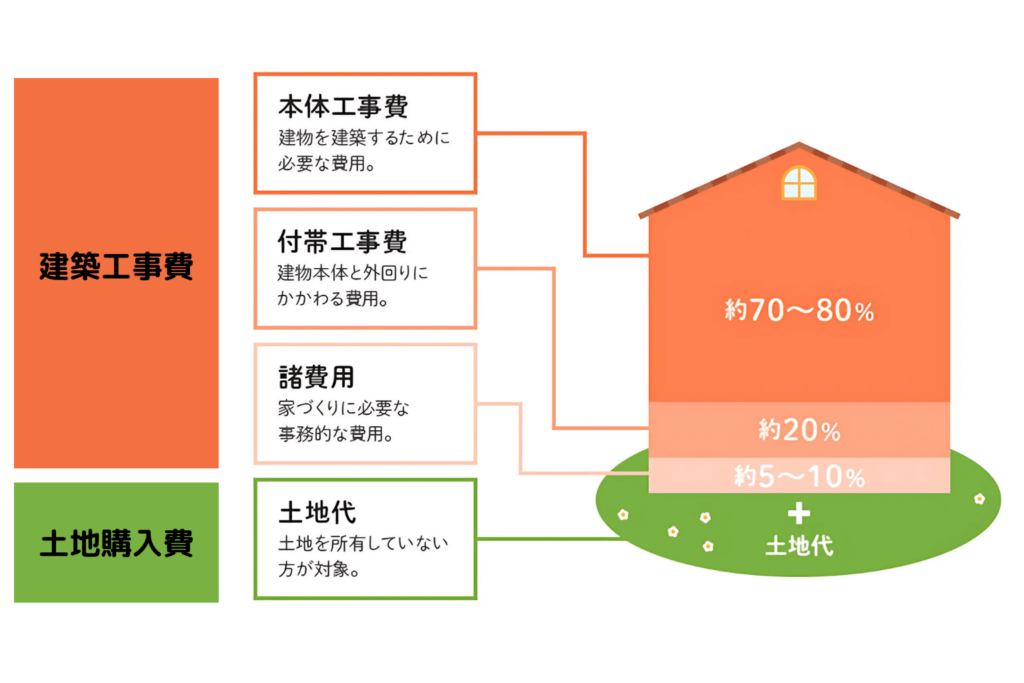

直接ハウスメーカーの担当者へ相談プロが教える新築一戸建て予算の構成要素と内訳

「予算3,000万円」と言ったとき、それが建物だけの価格なのか、土地や諸費用を含んでいるのかを曖昧にしていると、後で数百万円単位の不足が発生します。ハウスメーカーの担当者と対等に話すためにも、費用の全体像を正確に分解して理解しておきましょう。

土地代と建築費の理想的な配分割合と優先順位の付け方

注文住宅の総予算を決める際、多くの人が土地選びに熱中しすぎて建物の予算を削ってしまいます。しかし、住み心地や家族の安全を左右するのは「建物」です。

理想的な配分は、総予算に対して建物(付帯工事含む)に7割、土地に3割程度を充てる「建物優先」の考え方です。

利便性の高い土地を求めすぎて建物を安価なメーカーに変更すると、断熱性能や耐震性能が低下し、将来的な後悔に繋がりかねません。まずは自分たちが求める「家の性能」を確保するための予算を先に確保し、その残りで土地を探すのが成功の秘訣です。

登記費用やローン手数料など物件価格の10パーセントかかる諸費用

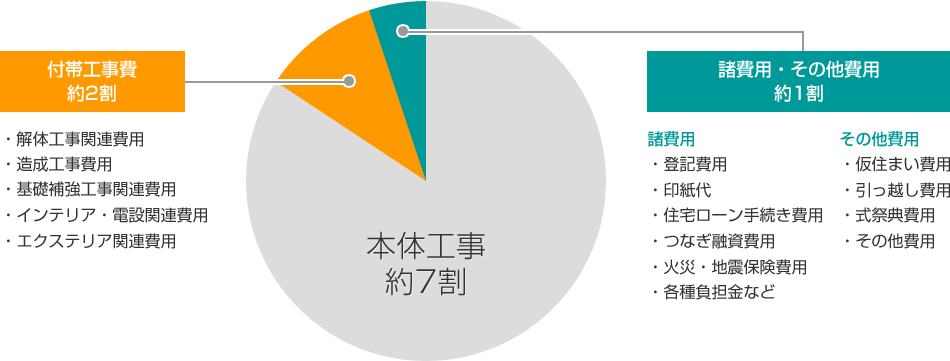

意外と盲点なのが、現金で用意すべき「諸費用」です。新築一戸建ての場合、物件価格(土地+建物)の約10%が目安となります。例えば4,000万円の家なら、約400万円の諸費用が発生します。

これには不動産売買契約の印紙代、法務局への登録免許税、司法書士への報酬、住宅ローンの保証料や火災保険料などが含まれます。これらを住宅ローンに組み込むことも可能ですが、金利負担が増えるため、慎重派のあなたであれば、諸費用分は自己資金として現金で準備しておくことで、借入総額を抑え、より健全なローン計画を立てることができます。

建物本体価格以外に見落としがちな付帯工事費と地盤改良費

チラシ等に載っている「本体価格」だけで予算を考えてはいけません。家を建てるには、水道管を引き込む屋外給排水工事や、エアコン・照明器具の設置、外構(庭・駐車場)工事といった「付帯工事費」が必要です。

さらに、土地の硬さが足りない場合に発生する「地盤改良費」は、着工直前まで確定しないことが多く、50万〜150万円程度の急な出費になるリスクがあります。ハウスメーカーで見積もりを取る際は、これら全ての付帯工事が含まれているか、また地盤改良の概算予算が確保されているかを必ず確認してください。

入居後の固定資産税や将来のメンテナンス費用まで含めた計画

家は建てて終わりではありません。入居後には毎年「固定資産税・都市計画税」の支払いが発生します。

また、10年〜15年後には外壁や屋根の塗装、住宅設備の交換が必要になります。ここでハウスメーカー選びの利点が活きてきます。

高品質なメーカーの家は、初期コストは高いものの、耐久性の高い素材を使用しているため、将来のメンテナンスコストを大幅に削減できる「ライフサイクルコスト」に優れています。

毎月のローン返済だけでなく、年間数十万円の維持費がかかることを見越し、その分を貯蓄できる余裕を持った予算組みを行いましょう。

住宅会社ごとに異なる見積もり基準の注意点と見極め方

価格だけを見てメーカーを判断するのは非常に危険です。住宅業界では見積もりのルールが統一されておらず、A社では標準装備の内容が、B社では全てオプション(別料金)ということがよくあります。

特にローコストを売りにするメーカーでは、本体価格を安く見せて契約し、打ち合わせが進むにつれて「これも別料金です」と予算が跳ね上がるケースが少なくありません。

一方、大手ハウスメーカーは「込み込み価格」で提示することが多く、最終的な予算のブレが少ないのが特徴です。見積もりを見る際は「何が含まれていないか」を厳しくチェックしましょう。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談失敗しない予算決めのための具体的3ステップ

ここからは、より実践的な予算算出の手順を解説します。数字を一つずつ埋めていくことで、漠然とした不安が「具体的な計画」に変わります。夜のリラックスタイムに、ぜひ奥様と一緒にスマホの電卓を叩きながら進めてみてください。

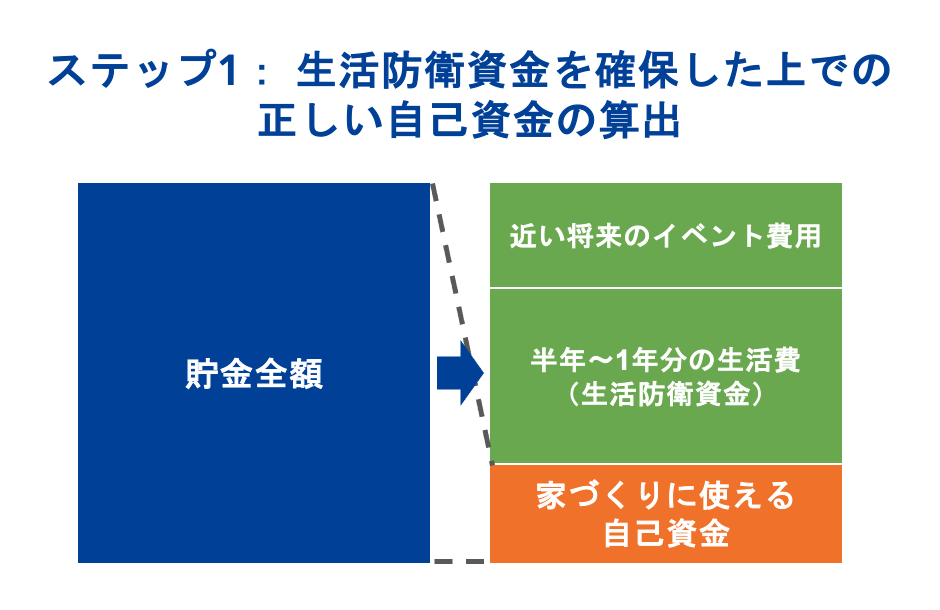

ステップ1: 生活防衛資金を確保した上での正しい自己資金の算出

まずは「貯金全てを頭金にする」という考えを捨ててください。不測の事態(病気や失業、急な故障など)に備え、生活費の半年〜1年分は「生活防衛資金」として手元に残すのが慎重派の鉄則です。

また、数年以内に控えた車の買い替えや、お子様の入学金などもあらかじめ除けておきます。それらを引いた残りが、本当の意味で頭金として使える「自己資金」です。

自己資金を多く入れれば利息は減りますが、手元資金がゼロになるリスクの方が大きいため、バランスを重視しましょう。

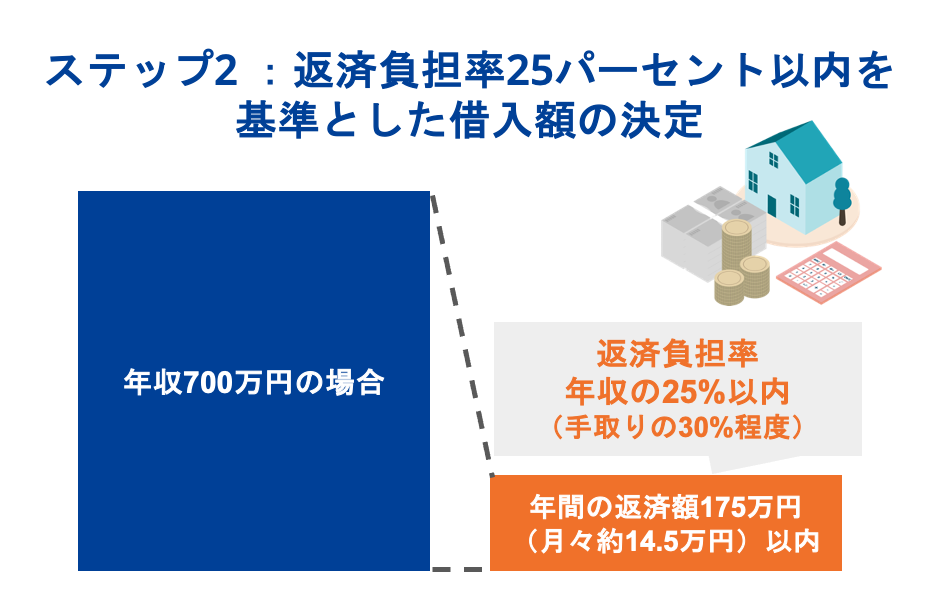

ステップ2 :返済負担率25パーセント以内を基準とした借入額の決定

住宅ローンを組む際、最も重視すべき指標が「返済負担率」です。これは年収に占める年間返済額の割合のことで、手取り収入で考えるのがより現実的です。

一般的に、年収の25%以内(手取りの30%程度)であれば、将来的に生活が苦しくなるリスクを抑えられます。

例えば年収700万円なら、年間の返済額を175万円(月々約14.5万円)以内に抑えるのが目安です。今の家賃と比較して「この金額なら貯蓄も継続できるか」を自問自答してください。背伸びをしたローンは、せっかくのマイホームを「返済のために働く場所」に変えてしまいます。

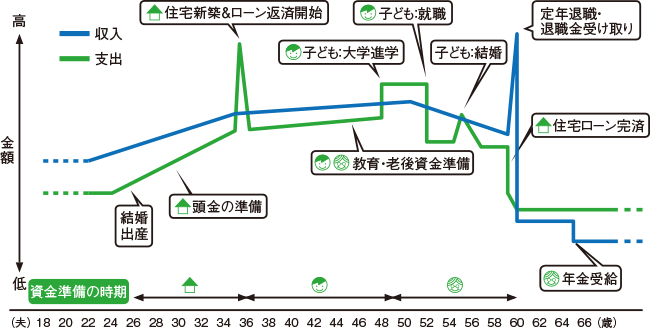

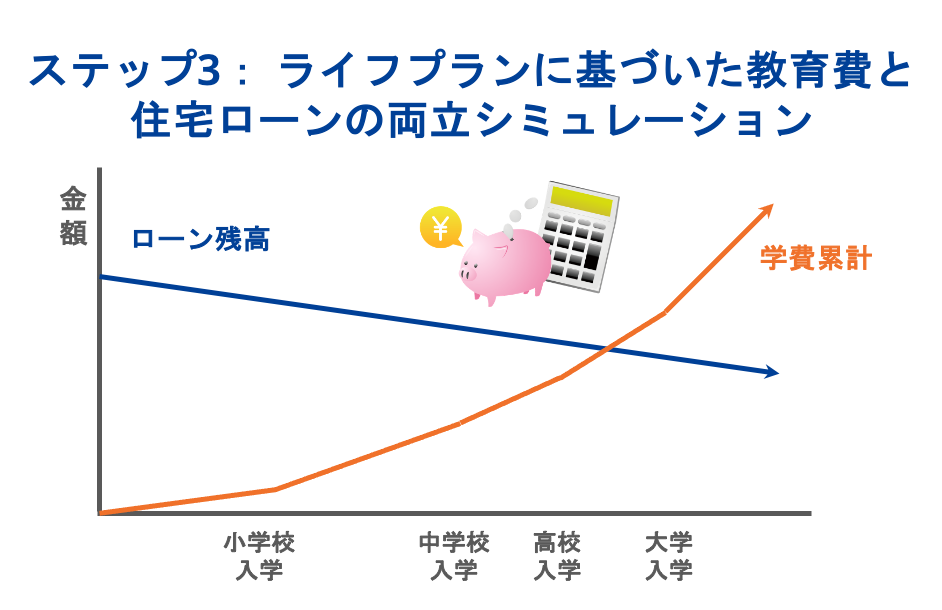

ステップ3: ライフプランに基づいた教育費と住宅ローンの両立シミュレーション

現在の支出だけでなく、将来の支出増を織り込んだ計算を行いましょう。

お子様が小学生なら、これから塾代や学資保険、そして最大の出費である大学費用がやってきます。特に私立文系・理系への進学を想定する場合、一人あたり1,000万円以上の準備が必要です。

これらを住宅ローンと並行して支払えるかをシミュレーションします。もし不安があるなら、借入期間を最長の35年に設定して毎月の支払いを抑えつつ、余裕がある時に繰り上げ返済を行う「安全策」を取るのも一つの手です。無理のない返済が、家族の精神的な安定に直結します。

ネット銀行などのシミュレーション機能を活用した客観的な検証

頭の中で考えていても解決しないのがお金の問題です。客観的な数字を知るために、シミュレーションツールを活用しましょう。

金利タイプ(変動・固定)や返済期間を変えて何度も試算することで、「これ以上借りると家計が赤字になる」というデッドラインが見えてきます。私たちのサイトでも、ハウスメーカー選びに直結するシミュレーターを用意しています。まずは以下のリンクから、あなたのご家族にとって最適な返済プランを確認してみてください。

▶︎住宅ローンシミュレーションで無理のない予算をチェックする

補助金や減税制度を予算計画に賢く取り入れる方法

予算決めにおいて、国や自治体の支援制度を無視するのはもったいない話です。「住宅ローン控除」による所得税の還付や、ZEH(ネット・ゼロ・エネルギー・ハウス)などの省エネ住宅に対する補助金は、百万円単位の恩恵を受けることも可能です。

ただし、これらの補助金は年度によって内容が変わり、予算上限に達すると終了してしまうため、最新情報のキャッチアップが不可欠です。ハウスメーカーは、こうした複雑な申請業務を代行してくれる頼もしいパートナーでもあります。補助金を活用して浮いた予算を、家具や家電の購入費用に充てることも検討しましょう。

決めた予算内で理想の家を実現するための実践ガイド

予算が決まれば、いよいよ「どのハウスメーカーに託すか」の選定フェーズです。限られた予算の中で、優先順位を整理し、賢く理想を叶えるためのポイントを解説します。

予算に合わせたハウスメーカー選びとモデルハウス活用のコツ

予算が決まったら、その範囲内で最高のパフォーマンスを発揮してくれるハウスメーカーを探します。

ハウスメーカーにはそれぞれ得意な価格帯と特徴があります。モデルハウスを見学する際は、展示されている「豪華なオプション」に惑わされるのではなく、「標準仕様でどこまでできるか」を必ず質問してください。

また、慎重派の方こそ、アフターサービスや保証が充実した大手メーカーを軸に検討することをおすすめします。初期費用が高く見えても、長期的な修繕コストや資産価値を考えれば、実は最もコストパフォーマンスが良い選択になることが多いからです。

営業担当者に予算を伝える際のスマートな伝え方とズレの調整法

予算を伝える際、「安く見られたくないから」と高めに伝えたり、逆に「値引きを引き出したいから」と極端に低く伝えたりするのは逆効果です。

正直に「私たちの適正予算は〇〇万円で、その根拠はライフプランに基づいています」と伝えましょう。

プロの営業担当者は、限られた予算内でいかに希望を叶えるかを考える専門家です。最初に正直な数字を共有することで、無駄な提案を排除し、効率的に打ち合わせを進められます。もし理想と予算にズレが出た場合は、メーカー側から「この設備を削れば予算内に収まる」といった具体的な代替案を引き出すことができます。

ライフプランの見通しがまだしっかり決まっていない場合でも、住宅のプロに相談することでクリアになります。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談建築コストを抑えつつ家族の安全と性能を両立させるポイント

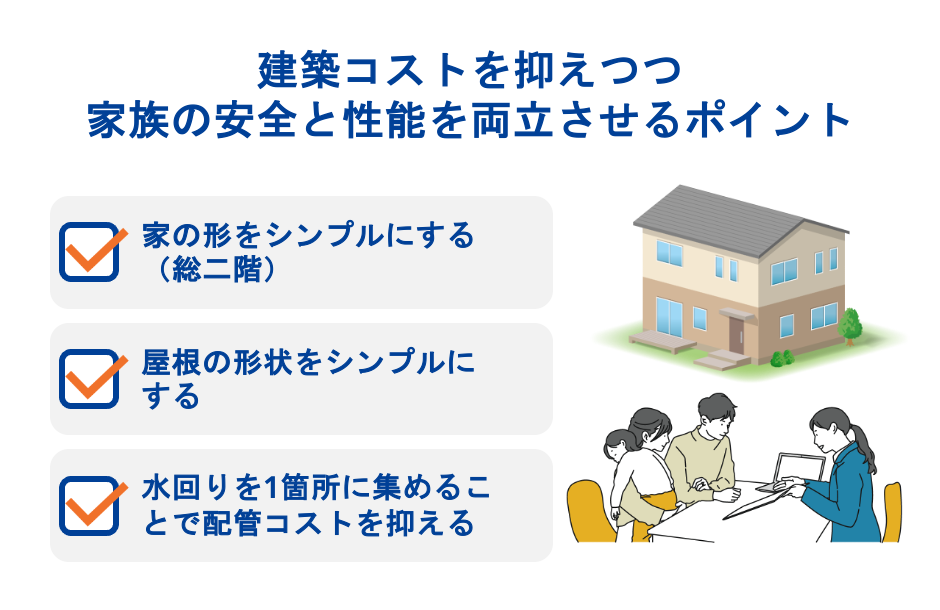

予算内に収めるために「耐震性」や「断熱性」を削るのは絶対にNGです。ここは家族の安全と健康を守るための譲れないラインとすべきです。

コストを抑えるなら、建物の「形」を見直しましょう。凹凸の多い複雑な形よりも、正方形に近いシンプルな「総二階」の形にするだけで、材料費や施工費を大幅にカットできます。

また、水回りを1箇所に集めることで配管コストを抑えるなど、性能を落とさずに節約できるポイントはたくさんあります。ハウスメーカーの設計士と協力して、優先順位の低い装飾を削り、本質的な性能に予算を集中させましょう。

あなたにピッタリ合うハウスメーカーとモデルハウス検索

自分で何十社ものカタログを取り寄せ、予算を比較するのは膨大な時間がかかります。特に仕事で忙しい管理職の方にとっては、効率的な情報収集が不可欠です。

そこで活用していただきたいのが、私たちの「ハウスメーカー&モデルハウス検索」ツールです。

予算や家族構成、重視したい性能を選択するだけで、あなたの条件に合致するメーカーと、実際に見学できるモデルハウスを瞬時にリストアップします。まずはここから、理想の家づくりのイメージを具体化してみてください。

あなたにピッタリ合うハウスメーカーとモデルハウスがみつかる!

モデルハウス検索はこちら専門家の視点で予算オーバーのリスクを最小限に抑える

どれだけ自分で調べても、「この見積もりは適正なのか」「本当にこの予算で進めて大丈夫か」という不安は消えないものです。

そんな時は、私たち「まるっと住まいの窓口」を頼ってください。住宅業界で長年のの経験を持つ私たちが、第三者の立場であなたの資金計画をチェックし、各メーカーの担当者のタイプまで考慮した上で、最適なパートナーをご紹介します。

直接メーカーに聞きにくい予算の悩みや、裏側の情報までお伝えできるのが私たちの強みです。後悔しない家づくりのために、プロのセカンドオピニオンを賢く利用してください。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談まとめ

新築一戸建ての予算決めは、単なる数字の計算ではなく、家族の将来を守るための「羅針盤」作りです。自己資金から生活防衛資金を確保し、返済負担率25%以内を目安に借入額を算出することで、教育資金や老後資金を圧迫しない健全な計画が立てられます。

土地と建物の配分は3:7を基本としつつ、建物本体価格だけでなく、諸費用や付帯工事、将来のメンテナンス費まで含めた「総予算」で捉えることが失敗しないコツです。慎重派のあなただからこそ、客観的なデータと専門家のアドバイスを武器に、納得のいくハウスメーカー選びを進めてください。理想の住まいは、無理のない資金計画の先に必ず見つかります。

この記事に関連したよくある質問

- 4000万の家を買える人の年収はどのくらいが目安ですか

-

返済負担率を25%以内に抑える場合、年収650万〜700万円程度が目安となります。ただし、年収700万円でもお子様の人数やライフスタイルにより教育費の負担が異なるため、固定資産税や維持費も考慮した資金計画が必要です。

- 3000万の家を買うために必要な最低限の年収はいくらですか

-

自己資金(頭金)の額にもよりますが、フルローンの場合は年収500万円前後が一つの基準です。月々の返済額が現在の家賃と同等かそれ以下になるよう調整することが、リスク回避のポイントです。

- 2000万で家を建てる場合に実現可能な坪数の目安を教えてください

-

全国展開するハウスメーカーの標準的な坪単価を60〜70万円とすると、建坪25〜30坪程度(3LDK前後)が現実的な目安となります。建物の形をシンプルにするなどの工夫で、予算内でも高性能な家は十分可能です。

- 年収700万円で35歳からローンを組んでも完済できますか

-

はい、可能です。ただし、35年ローンを組むと完済が70歳になるため、定年後の返済計画を立てておく必要があります。退職金で完済するか、現役時代に繰り上げ返済を行うなどの対策を検討しましょう。

- 予算決めを後回しにするとどのようなトラブルが起きますか

-

最も多いのは「予算オーバーによる契約解除」や「生活費の圧迫」です。展示場で夢が膨らみすぎると、冷静な判断ができなくなり、結果として教育資金を切り崩すことにもなりかねません。