- 住宅価格・資金計画

- 2025.9.17

Contents

銀行選びの7大比較ポイント

まずはじめに、新築を建てたい、注文住宅を建てたいけれど「どの銀行を選べばいいのか?」「どんな金利タイプがあるのか?」など、銀行を選ぶ上で押さえておきたい7つのポイントをこちらでは解説していきます。

金利タイプ(変動金利・固定金利・固定期間選択型)の特徴と選び方

引用元:三井住友銀行

・変動金利型の特徴

一定期間ごとに金利が変動するタイプ

変動金利とは、原則として半年ごとに金利が見直されるもので、3つの金利タイプのうち一番金利が低く設定されている点が特徴です。ただし、金融政策や経済の状況による金利上昇局面では毎月の返済額が高くなる可能性があり、家計に負担をかける恐れがあります。

もっとも、変動金利は半年ごとに見直されますが、実際の返済額の見直しは5年に一度になります。これを5年ルールと言います。また、5年に一度見直される返済額も、見直し前の額から125%を超えてはならないという125%ルールが設けられています。

ただし、最近のネット銀行では、5年ルールや125%ルールが適用されない場合もありますので、変動金利を選ぶ際には注意して選択しましょう。

また、変動金利には「未払い利息」が発生する可能性があることを覚えておきましょう。

未払い利息は、急激な金利上昇局面で起こるもので、返済額の見直し時に利息額が返済額を上回る部分を指します。未払い利息の額が多ければ、元本部分の返済が終わっても利息部分の返済が終わらない可能性があります。

・固定金利型の特徴

借入から完済に至るまで、全期間同じ金利で返済するタイプ

全期間固定型タイプの代表的なものが、住宅金融支援機構が提供する「フラット35」です。

返済開始から完済まで毎月の返済額が変わらないため、返済計画が立てやすいというメリットがある反面、3つの金利タイプの中では一番金利が高い点がデメリットです。また、金利下降局面において、変動金利のように金利の引下げといった恩恵が受けられません。

ただ逆に、金利が上昇する局面においては、いくら金利が高くなったとしても返済額に影響がないという安心感が得られる特徴があります。

・ 固定金利期間選択型の特徴

一定期間の金利を固定するタイプ(期間終了後は、その時点の金利水準で、変動金利型に移行するか、再び固定期間を設定するかを選択)

固定期間選択型とは、最初に2年や3年、5年、10年などの期間を決め、その間は固定金利が適用されます。固定期間が終了した後は、原則として変動金利が適用されますが、多くの金融機関では固定期間終了後、固定金利も選べるようになっています。ただし、適用される金利は固定期間が終了した後のものになるので、そのときの値動きによって適用される金利が高くなる可能性もあります。また、固定期間終了後は金利優遇幅が小さくなるため、総返済額が高くなる可能性がある点にも注意が必要です。

固定期間選択型は変動金利より高い金利が適用されますが、全期間固定型よりは金利が低い点がメリットです。

また、一定期間固定金利が適用されるため、その間の返済額が変わらないことから、子どもの教育費など住宅ローン以外で支出が発生する人などに向いています。

ただし、固定金利期間中は金利の見直しができず、固定期間が終了するたびに変動金利か固定金利のいずれかの選択が必要です。また、固定期間終了時には変動金利の125%ルールが適用されないため、返済額が高くなる可能性もありますので注意が必要です。

金利水準だけでなく総支払額で比較する方法

金利水準だけでなく総支払額で住宅ローンを比較するには、「元本+利息」に「保証料、融資事務手数料、登記費用などの諸費用」を加えた総支払額で計算します。単に金利が低いだけでなく、諸費用も金融機関によって異なるため、これらの要素を全て含めた総支払額で比較することが、トータルでよりお得な選択をするための重要なポイントです。

金融機関の種類別メリット・デメリット(メガバンク・地方銀行・ネット銀行・信用金庫)

引用元:NEXTの家

住宅ローンの金融機関は、メガバンク、地方銀行、ネット銀行、信用金庫でそれぞれメリット・デメリットが異なります。メガバンクは安心感と手厚いサポート、地方銀行は対面相談や地域密着、ネット銀行は低金利と手続きの簡便さ、信用金庫は地域住民への貢献と地域特性に応じた柔軟な対応が特徴ですが、利用者の状況や重視する点によって最適な選択肢は変わります。

団体信用生命保険(団信)の保障内容と保険料の比較

引用元:ウェルスハック

団体信用生命保険(団信)は住宅ローンの残高を保障する保険で、死亡・高度障害時に残高相当額が支払われます。保障内容は基本の死亡・高度障害以外に、がん・三大疾病・八大疾病特約などを付加でき、住宅ローン金利に上乗せされる形で保険料が加算されます。保険料は加入者の健康状態や年齢などによって変動し、住宅ローン金利に影響を与えるため、保障内容と保険料を比較検討し、ライフプランに合った団信を選ぶことが重要です

事務手数料・保証料・印紙税など諸費用の見積もりポイント

住宅ローンにかかる諸費用を見積もる際は、事務手数料が「融資手続き費用」、保証料が「保証会社への支払い」、印紙税が「契約書の印紙代」であることを理解し、それぞれの相場を把握することが重要です。事務手数料は定額型・定率型があり、保証料は借入額の0.8~2.2%が相場です。印紙税は借入額によって異なり、抵当権設定費用や火災保険料なども含めて、物件価格の5~10%が諸費用の目安となるので注意しましょう。

相談窓口の利便性とサポート体制の確認

住宅ローン相談窓口の利便性とサポート体制を確認するには、窓口の種類と特徴を理解し、サポート内容と担当者の専門性を比較するのが重要です。利便性では、窓口の場所、営業時間、予約のしやすさ、オンライン対応の有無などをチェックしましょう。サポート体制では、担当者の知識、提案の具体性、無料相談の有無、他の金融機関の住宅ローンも比較できるか、アフターサポートの有無などを確認します。

繰上返済手数料・返済方法・金利優遇サービスの活用術

住宅ローンの繰上返済は、手数料の有無と「返済額軽減型」と「返済期間短縮型」のどちらを選ぶかが重要です。金利負担を減らすなら返済期間を短縮する型が効率的で、金利タイプや返済期間の長さに応じて、繰上返済のタイミングと手法を選びましょう。また、住宅ローン控除への影響も考慮し、まとまった資金で借り換えを検討するのも有効です。

銀行選びを補強する3つの視点

続いては、銀行選びにおいて、補足して見ておきたい3つのポイントについて解説します。代表的な7つのポイントをご紹介しましたが、それ以外の視点でどのようなことに気をつければいいのか見ていきましょう。

住宅ローンアドバイザー・FPへの相談メリット

住宅ローンの専門家である住宅ローンアドバイザーやファイナンシャルプランナー(FP)に相談するメリットは、住宅ローンの選択から資金計画、将来設計、繰り上げ返済・借り換えの判断まで、専門的かつ中立的な立場でアドバイスを受けられることです。これにより、自分一人では気づけない最適な選択肢やリスクを避け、将来的な生活全体を考慮した現実的な返済計画を立てることが可能になります。

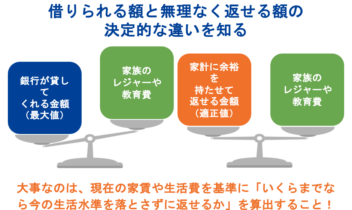

返済負担率の計算方法と無理のない返済計画

住宅ローンの返済負担率は、「年間返済額 ÷ 年収 × 100(%)」で計算され、一般的に手取り年収の25%以下、理想は20%以下を目指すことが推奨されています。返済負担率を抑えるには、頭金を増やしたり、返済期間を長くしたり、住宅ローン以外の借入を返済したりする方法があります。将来のライフプランや、固定資産税・火災保険料といった住宅関連費用も考慮して、無理のない返済計画を立てることが重要です。

住宅ローン控除・繰上返済で賢く節税・利息削減

住宅ローンの節税と利息削減は、住宅ローン控除と繰上返済のメリット・デメリットを比較して判断します。住宅ローン控除期間中は、年末の残高が減ると控除額も減るため、繰上返済を控除期間の「年明け」に行うと控除額の減少を抑えつつ利息削減効果も得られます。また、借入金利が低い場合は繰上返済よりも控除を優先した方が有利なケースもあり、自身の状況に合わせてどちらが経済的負担を減らせるかシミュレーションで比較検討することが重要です。

まとめ

さて今回の記事では、住宅にまつわる「住宅ローン」や「金利」についてご紹介してまいりましたが、いかがでしたでしょうか?

「銀行を比較するうえでの様々なポイント」

について、解説してまいりました。

これから住宅の購入や建築を検討されている方は、是非こちらの記事を見て、お家づくりを進めてみてください。

きっと家づくりのお役に立てる工夫を学ぶことができると思います。

今後の家づくりの参考にされてみてください。

***

まるっと住まいの窓口 では

理想の家を実現するために、

オンライン住宅相談で住宅のプロに中立の立場で直接相談ができます!

また、埼玉、茨城、群馬、栃木エリアで

モデルハウスを100軒以上、家の専門家を100人以上ご紹介しています!

ぜひご活用ください。

この記事に関連したよくある質問

- 3000万円を35年ローンで組むと月々いくら支払う?

-

3,000万円を35年ローンで組んだ場合の毎月の返済額は、金利によって約7万円~10万円程度になります。例えば、リクルートSUUMOによると固定金利1.9%で約9万4000円、変動金利0.5%で約7万9000円となります。

- 2000万円を35年返済すると毎月の返済額は?

-

2,000万円を35年間で返済する場合、月々の支払額は金利によって異なりますが、例えば、固定金利1.9%であれば月々約6.52万円、変動金利0.5%であれば月々約5.19万円が目安です。

- 4000万円を35年ローンで借りる場合の月額返済目安は?

-

4,000万円を返済期間35年の住宅ローンで借りた場合の月々の返済額は、金利1.5%で約12万3,000円(固定金利1.5%の場合)、金利1.2%で約11万7,000円(固定金利1.2%の場合)、金利0.7%で約10万7,000円(変動金利0.7%の場合)が目安です。金利によって大きく変動するため、具体的な月々の返済額は、ご自身の条件に合った金利で計算する必要があります。

- 一般的な住宅ローン金利水準はどれくらい?

-

2025年9月現在の住宅ローン金利相場は、変動金利が年0.6~0.7%台、10年固定金利が年1.6~2.2%台が目安です。ただし、これはあくまで一般的な水準であり、実際に適用される金利は金融機関や個人の信用状況によって異なります。自身の状況に合わせて複数の金融機関を比較検討することが重要です。

- 変動金利型の平均金利は何%程度?

-

2025年9月現在の住宅ローン変動金利は、金融機関や借入条件によりますが、一般的に年0.6%~0.7%台で推移しており、 ネット銀行では特に低い金利も提供されています。金利は日本銀行の金融政策や長期金利の動向に影響を受け、変動する可能性があるため、最新の金利情報は事前に確認することが重要です。

- フラット35の最新金利相場はいくら?

-

2025年9月現在、フラット35の金利は借入期間21年以上35年以下で、融資率9割以下の場合、年1.890%~4.280%の範囲にあり、最も多い金利(最頻金利)は年1.890%です。ただし、これはあくまで相場であり、実際の金利は借り入れ時の金融機関や加入する団体信用生命保険の種類などによって変動するため、最新の正確な情報は各金融機関のウェブサイトで確認することが重要です。

- メガバンクとネット銀行で金利差はどのくらい?

-

住宅ローンでメガバンクとネット銀行の金利差は、一般的にネット銀行のほうが低金利で、0.1%~0.3%程度の差があるケースが多いとされています。この金利差は返済総額に大きな影響を与え、数十万円~100万円以上の差になることもあります。ネット銀行は店舗費用を削減できるため低金利を実現でき、オンラインで手続きが完結できる利便性があります。一方で、メガバンクは対面でのサポート体制が充実しており、安心感を重視する方に向いています。

- 団信の種類と加入費用の違いは?

-

住宅ローンに付帯する団体信用生命保険(団信)は、契約が死亡・高度障害状態になった場合にローン残高が完済される保険です。主な種類は、①一般団信(死亡・高度障害保障)、②ワイド団信(健康状態が緩和され加入しやすい)、③疾病保障付き団信(特定の病気によるローン返済を肩代わりする特約)などがあり、費用は金利上乗せや実費負担で異なり、健康状態や希望する保障範囲で選びます。