- 住宅価格・資金計画

- 2026.6.28

Contents

まず安心してほしい住宅価格の先行きと今買うかの結論

住宅価格の先行きが気になって購入に踏み切れない方は多いものです。先に結論をお伝えすると、価格の上下を当てに行くより、自分の総返済額と暮らしのタイミングで判断するほうが後悔しにくくなります。まずは不安の正体を整理していきましょう。

価格の先行きは誰にも断定できないという前提

最初に押さえたいのは、住宅価格の先行きは専門家でも断定できないという前提です。

価格は建築コスト、金利、需給、景気、政策など多くの要因が絡み合って決まり、どれも将来は不確実です。

2026年時点では高値圏とされますが、これも見立てであって確定した未来ではありません。

だからこそ「上がる・下がる」を当てに行く発想から、自分の状況で判断する発想へ切り替えることが、不安を減らす第一歩になります。予測そのものをやめると、不確実な情報に一喜一憂しなくなり、検討に集中できるようになります。

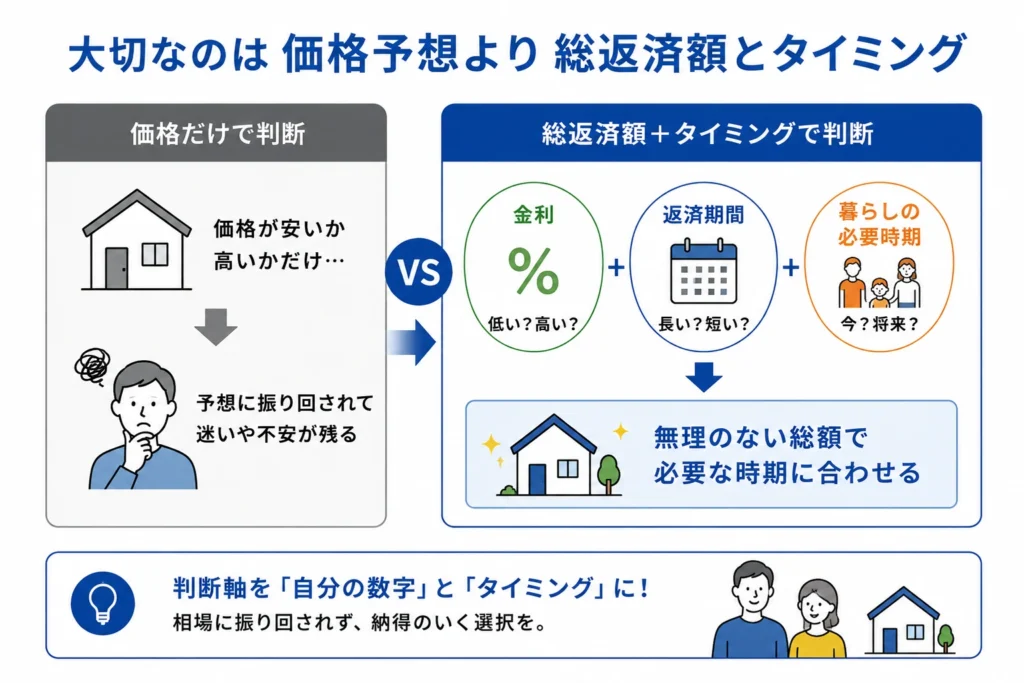

大切なのは価格予想より総返済額とタイミング

価格予想に振り回されないために、判断軸を「総返済額」と「暮らしのタイミング」に置き換えてみましょう。

同じ物件価格でも、金利や返済期間によって最終的に支払う総額は大きく変わります。

さらに、子どもの入学や転勤など暮らしの節目は価格相場とは無関係に訪れます。

価格の数百万円の上下より、無理のない総返済額と必要な時期がそろっているかのほうが、満足度を左右することが多いといえます。判断軸を自分の数字に置くと、相場のニュースに振り回されず、落ち着いて自分のペースで検討を進められます。

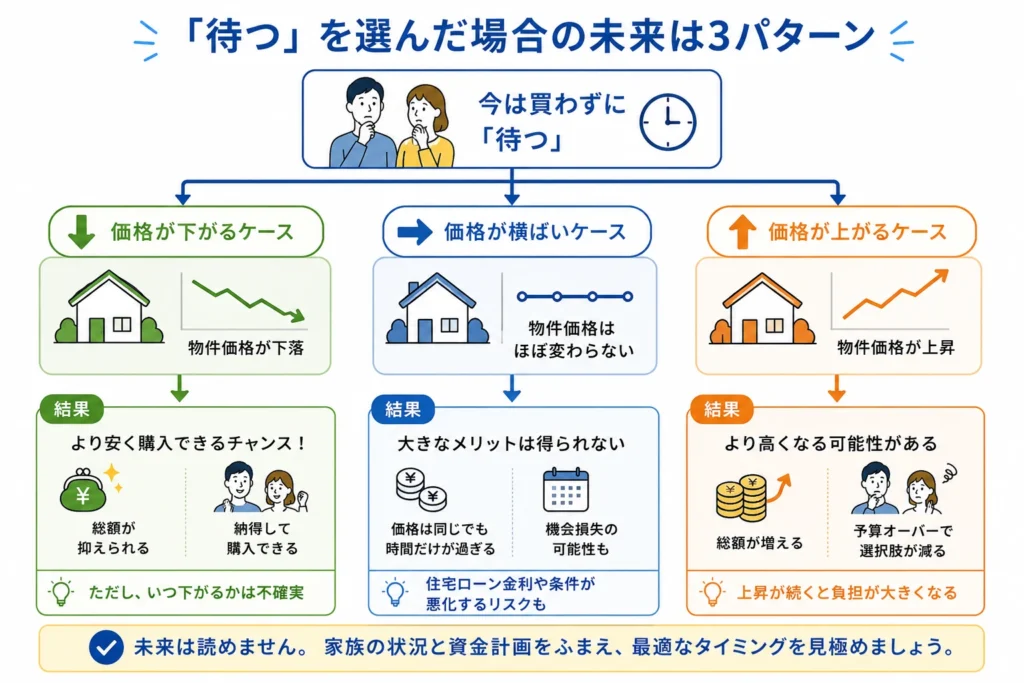

不安なまま待ち続けるリスクもあると知る

意外と見落とされがちなのが、待ち続けること自体にもリスクがあるという点です。

値下がりを期待して待つあいだも、賃貸なら家賃の支払いは続き、金利が上がれば総返済額は増えることがあります。

希望条件に合う物件や土地が先に売れてしまう可能性もあります。

「待てば必ず得する」とは限らないため、待つメリットと待つコストの両方を天秤にかけて考えることが大切です。待つこと自体を一つの選択肢として、得られるものと失うものを紙に書き出して比べてみると、迷いが整理され判断がしやすくなります。買うか待つかで迷う方は、「賃貸か持ち家かの判断基準」も参考になります。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談2026年の住宅価格の現状と先行きの見通し

不安を整理する前提として、いまの住宅価格がどんな状況にあるかを押さえておきましょう。ここでは2026年時点の一般的な見立てを整理します。あくまで現時点の傾向であり、確定した予測ではない点を念頭に読み進めてください。

建築資材費・人件費の高止まりで高値圏が続いている

2026年の住宅価格は、新築・中古ともに高値圏で推移しているとされています。

背景にあるのが、建築資材費や人件費の高止まりです。家を建てるコスト自体が下がりにくいため、価格も下支えされやすい状況です。

急落する可能性は低いと見込まれていますが、これは現時点の見立てであり保証ではありません。

コスト構造を知っておくと、「なぜ簡単には下がらないのか」が理解でき、根拠のない値下がり期待に振り回されにくくなります。あくまで2026年時点の見立てなので、最新の動向は各機関の情報で確認しておきましょう。

急落の可能性は低いが都心マンションはピーク感もある

価格全体は急落しにくいとされる一方で、エリアや物件種別による違いには注意が必要です。

都心部のマンション価格は過去10年で大きく上昇し、一部ではブームが落ち着く動きも見られますが、依然として高水準を保っています。

こうした地域は「これ以上の大幅上昇」も「急な下落」も読みにくい局面といえます。

全国一律で語らず、自分が検討するエリアの傾向を個別に見ることが、先行き判断では欠かせません。検討エリアの相場や売れ行きは地域の不動産情報でも確認でき、自分ごととして捉えやすくなります。

一戸建ては都市部で上昇し郊外は値下げ余地も出ている

一戸建て(建売・注文)は、エリアによって動きが分かれています。

首都圏などの都市部では引き続き価格が上昇している一方、郊外の一部物件では販売状況により価格交渉の余地が出始めているケースもあります。

つまり「住宅価格」とひとくくりにせず、都市部か郊外か、新築か中古かで状況は変わります。

注文住宅で土地から探す場合は、建物価格だけでなく土地相場の地域差も合わせて確認しておくと判断しやすくなります。同じ予算でも都市部か郊外かで建てられる広さは変わるため、エリアと建物のバランスで考えましょう。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談住宅価格の先行きでよくある不安のパターン

ここでは、住宅価格の先行きに対して多くの人が抱く不安を言語化します。自分の不安がどれに当てはまるかが分かると、対処の方向性が見えてきます。当てはまるものがあっても、それは検討者として自然な感覚です。

今は高い気がして買うのが怖い

最も多いのが、今は価格が高い気がして買うのが怖いという不安です。

ニュースやSNSで「価格高騰」という言葉に触れ続けると、実際の自分の予算と切り離して「高すぎる」という印象だけが強まりがちです。

大切なのは、世間の平均価格ではなく、自分の年収や頭金で無理なく返せる範囲に合う物件があるかという視点です。

「高い気がする」を「自分の予算で買えるか」という具体的な問いに置き換えると、不安は判断材料に変わります。世間の平均より、自分の年収や頭金で無理なく返せるかどうかを基準にすると、迷いが減ります。

待てば下がるのではと決断できない

次に多いのが、待てば下がるのではないかと考えて決断できないパターンです。

たしかに将来値下がりする可能性はゼロではありませんが、横ばいや上昇の可能性も同時に存在します。

さらに、価格が下がっても金利が上がれば総返済額は相殺されることもあり、「待つ=得」とは限りません。

将来の値動きを当てるのは困難なので、値動き予想に賭けるより、自分が動ける条件が整っているかで考えるのが現実的です。下がる前提で待つより、いつ動いても困らない準備を進めておくほうが、結果的に選択肢は広がります。

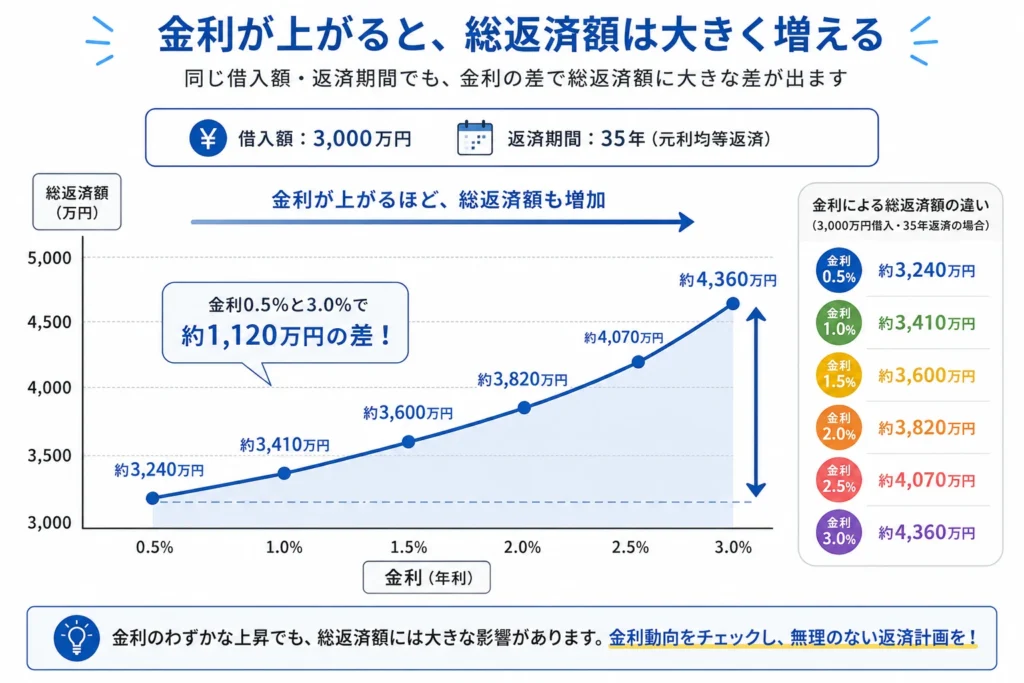

金利が上がって総額が増えるのが不安

価格だけでなく、金利の上昇で総額が増えるのが不安という声も多くあります。

住宅ローンは長期にわたるため、金利がわずかに変わるだけでも総返済額は数十万〜数百万円単位で動くことがあります。

だからこそ、物件価格と同じくらい金利と返済計画に目を向けることが重要です。

変動か固定かの選び方や、無理のない返済比率を押さえておくと、金利への漠然とした不安が具体的な対策に変わります。金利が上がっても耐えられる返済計画かどうかを先に確認しておけば、金利の動きを過度に恐れる必要はなくなります。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談住宅価格の先行きが不安になる原因を分解する

不安を解消するには、なぜ不安なのかを分解することが近道です。多くの場合、不安は情報の整理不足から生まれます。ここで原因を3つに切り分けておくと、次のH2で示す解決策につなげやすくなります。

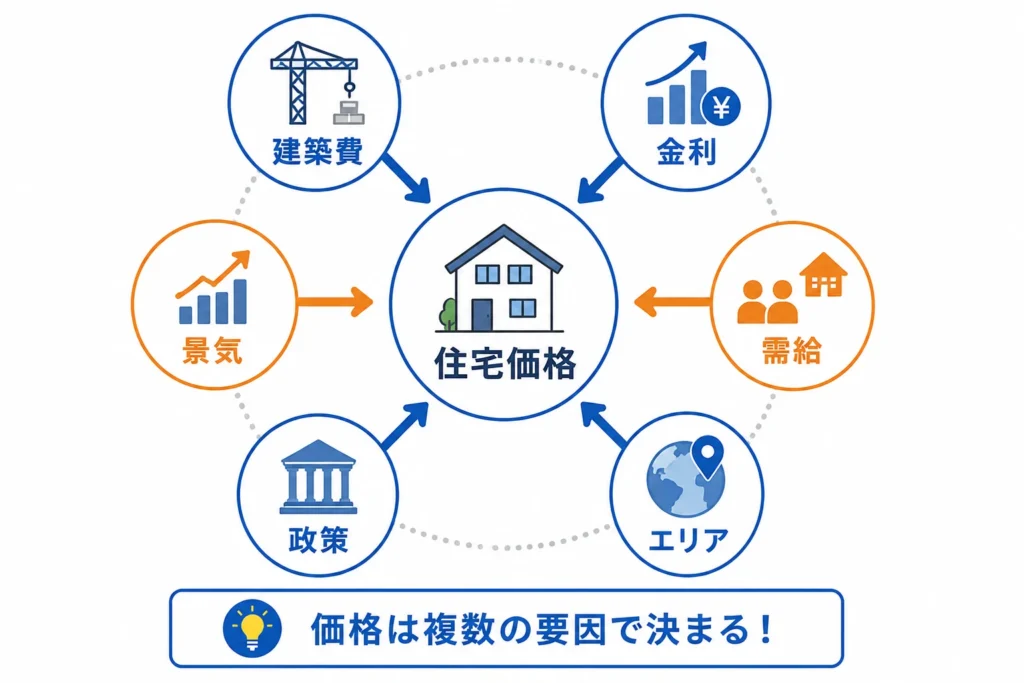

価格を左右する要因が多くて見通せない

1つ目の原因は、価格を左右する要因が多く、全体像が見通せないことです。

建築費、金利、需給、景気、政策、エリア特性など、価格は複数の要因が同時に動いて決まります。

一つひとつは理解できても、合わせてどう動くかは専門家でも読み切れません。

「見通せないのは当然」と受け止め、すべてを予測しようとせず、要因を分けて整理するだけでも不安はかなり軽くなります。全部を完璧に読もうとせず、自分の判断に効く要因だけに絞って見る姿勢が、情報過多による心の負担をしっかり減らしてくれます。

価格と金利を切り離して考えられていない

2つ目は、物件価格と金利・総返済額を切り離して考えられていないことです。

「価格が高い」ことばかりに注目すると、金利や返済期間を含めた実際の支払い総額が見えなくなります。

価格が下がっても金利が上がれば総額は変わらない、という関係を理解していないと、価格の上下だけで一喜一憂してしまいます。

判断するときは必ず「価格×金利×期間=総返済額」のセットで見る習慣をつけることが大切です。価格が下がっても金利が上がれば総額は変わらないこともあるため、両方をまとめて捉える視点が欠かせません。

自分の必要な時期と相場が混ざっている

3つ目は、自分が家を必要とする時期と、相場の波が頭の中で混ざっていることです。

相場が下がるのを待つあまり、子どもの入学や転勤など、本来優先すべき暮らしの節目を後回しにしてしまうケースがあります。

相場は自分の都合に合わせて動いてはくれません。

「いつ家が必要か」という自分軸と、「相場がどうか」という市場軸を分けて考えると、判断の優先順位がはっきりします。必要な時期が近いほど、相場の値下がり待ちより準備を優先したほうが、結果として暮らしの満足度は高まりやすくなります。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談原因別に見る住宅価格の不安の解決策

原因が分解できたら、それぞれに打ち手を当てていきます。ここでは予測に頼らず、自分でコントロールできる部分に焦点を当てた解決策を示します。どれも今日から取り組める考え方です。

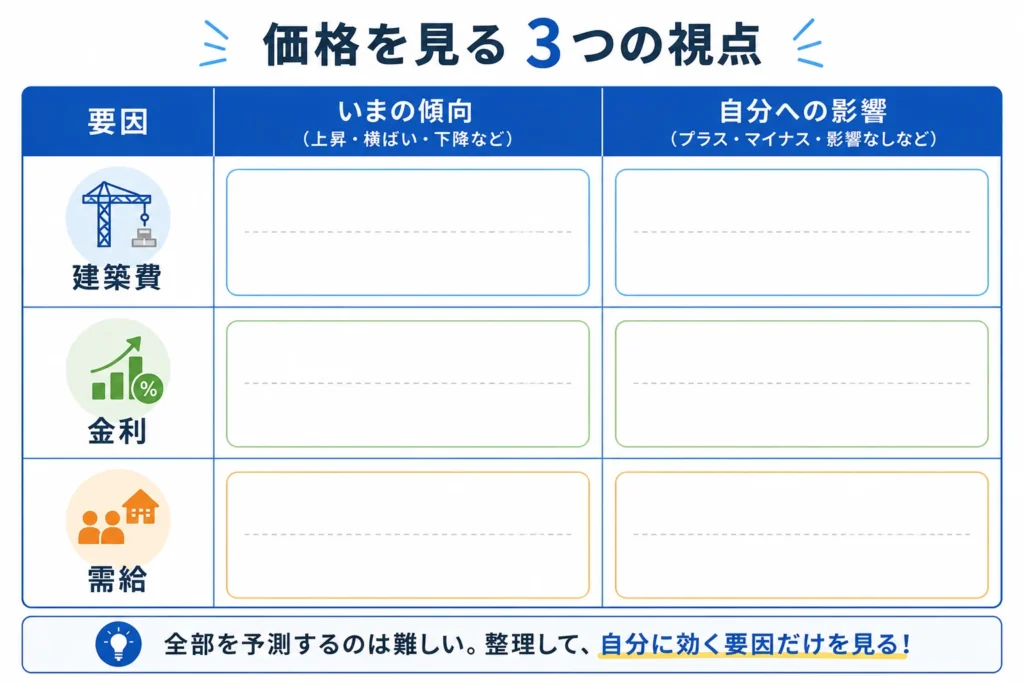

価格を動かす要因を建築費・金利・需給で整理する

まず、価格を動かす要因を建築費・金利・需給の3つに絞って整理してみましょう。

すべての要因を追うのは大変ですが、この3つだけなら現状の傾向をつかみやすくなります。

建築費は高止まり、需給は引き締まり気味、金利は動向に注意、といった大枠を押さえれば十分です。

細かい予測ではなく「今はどんな局面か」を把握することが、落ち着いて判断するための土台になります。建築費・金利・需給の3要因の大枠さえつかめれば、ニュースの断片的な情報にも惑わされず、自分の判断を保ちやすくなります。

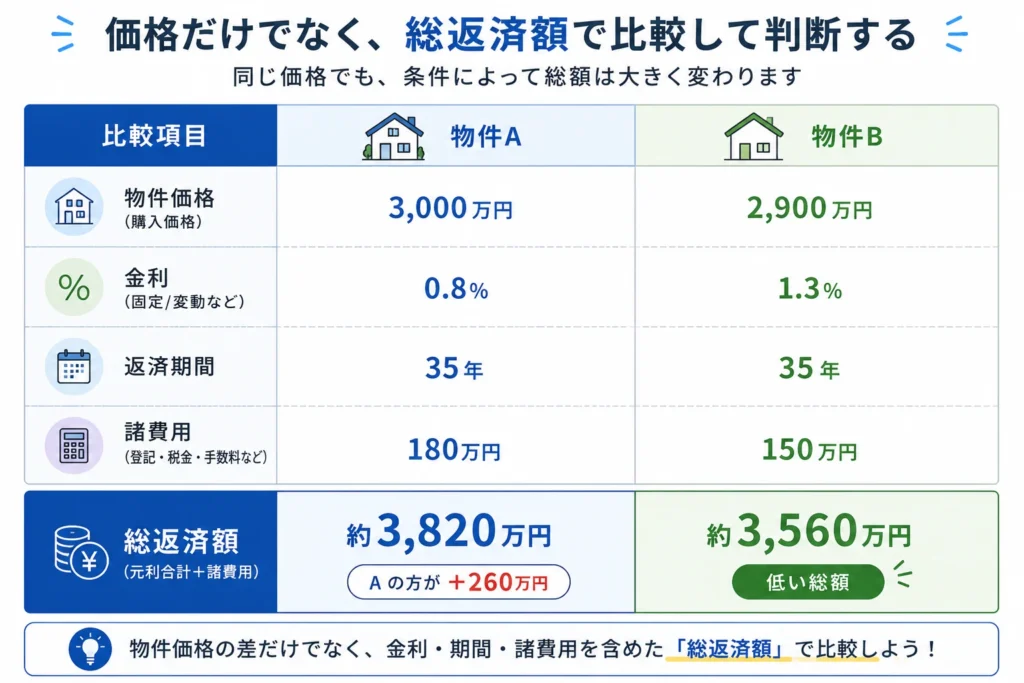

価格だけでなく総返済額で比較して判断する

次に、判断の物差しを物件価格から総返済額へ切り替えます。

候補を比べるときは、価格だけでなく、金利・返済期間・諸費用を含めた総額で並べてみましょう。

そうすると、「価格は高いが金利が低く総額では割安」といった、価格だけでは見えない実態が見えてきます。

総返済額で比較する習慣がつくと、価格のニュースに過度に反応せず、自分にとっての損得で判断できるようになります。比較表に登記費用やローン手数料などの諸費用まで含めておくと、契約後に「想定より高かった」という誤算も防げます。

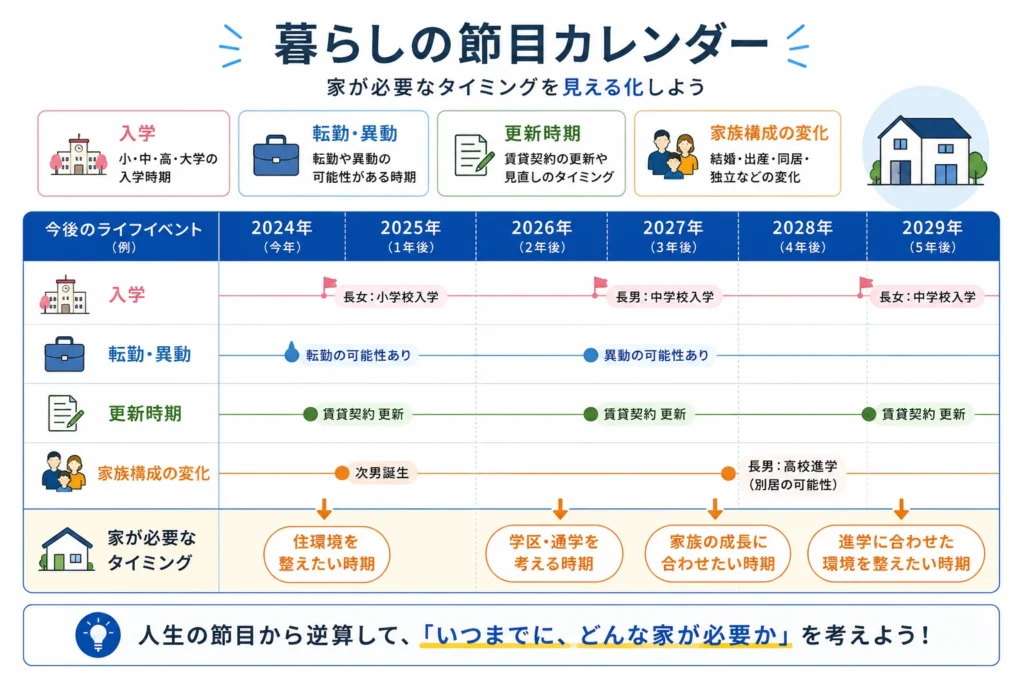

暮らしのタイミングを軸に必要な時期を確認する

3つ目の打ち手は、暮らしのタイミングを軸に必要な時期を確認することです。

子どもの入学、賃貸の更新、家族構成の変化など、自分にとって家が必要になる時期を書き出してみましょう。

その時期が近いなら、相場の値下がりを待つより、今動く価値が高いと判断できます。

相場ではなく自分の暮らしを起点にすると、「いつ動くか」の答えが自然と見えてきます。家族で必要な時期を共有しておけば、相場の上下に気持ちを揺さぶられにくくなり、全員が納得した状態で次の一歩へ進めます。暮らしの予定を起点にするほど判断は明確になります。時期の決め方は、「新築一戸建てをいつ建てるかのベストタイミング」も参考にしてください。

補助金や減税など今使える制度を確認する

見落としがちですが、補助金や減税など今使える制度を確認することも有効な対策です。

住宅取得には、国の補助金や住宅ローン減税、自治体独自の助成などが用意されている場合があります(2026年時点)。

これらは年度や条件で内容が変わり、期限があるものも多いため、最新情報は必ず公式や各機関で確認してください。

使える制度を踏まえると実質的な負担が下がり、「待つ」以外の選択肢で総額を抑えられることもあります。制度は期限切れになると使えなくなるため、対象になりそうなものは早めに条件を確認しておきましょう。最新の制度は、「2026年の補助金を漏れなくもらう方法」で確認できます。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談今日からできる住宅価格の不安解消アクションプラン

考え方が整理できたら、あとは具体的に動くだけです。ここでは今日から順番に取り組める行動を示します。どれも難しくなく、進めるほど不安が判断材料に変わっていきます。

必要な広さと予算の上限を書き出す

最初のアクションは、必要な広さと予算の上限を紙に書き出すことです。

何部屋必要か、どのくらいの広さがほしいか、頭金はいくら出せるか、月々いくらまで返せるかを具体化します。

ここが決まると、世間の相場ではなく「自分が買える範囲」が基準になり、高い・安いの判断がぶれなくなります。

最初に上限を決めておくことが、後の予算オーバーや迷いを防ぐ一番の近道です。紙に書き出すと頭の中が整理され、家族とも共有しやすくなり、物件を見たときの判断もぶれにくくなります。手を動かすほど不安は具体的な条件に変わっていきます。

住宅ローンシミュレーションで総返済額を試算する

次に、住宅ローンシミュレーションで総返済額を試算してみましょう。

借入額・金利・返済期間を入れるだけで、月々の返済額と総額の目安が分かります。

金利を少し変えて試すと、金利上昇が総額に与える影響も体感でき、漠然とした金利不安が具体的な数字に変わります。

価格の先行きを当てるより、自分の総返済額を把握するほうが、はるかに確実な判断材料になります。月々いくらまでなら無理なく返せるかが見えると、検討すべき価格帯も自然に絞り込め、物件探しそのものが効率化します。数字を持っておくと相談や見積もり依頼もスムーズになります。年収から買える価格帯の目安は、「年収別に見る買える家の価格」も合わせて確認しておくと安心です。

セルフチェックで今買うか待つかの優先順位を整理する

3つ目は、今買うか待つかをセルフチェックで整理することです。

暮らしの必要時期が近いか、予算の準備ができているか、金利上昇を許容できるか、といった設問にYES/NOで答えてみましょう。

答えが「今動く向き」に傾けば購入準備へ、「待つ向き」なら準備期間として何を整えるかが見えてきます。

チェックリストで可視化すると、感覚ではなく条件で判断でき、家族とも話し合いやすくなります。今は待つと決めた場合でも、その間に何を準備するかが明確になり、時間を無駄にせず次に備えられます。

中立的な専門家に先行きの不安を相談する

最後に、自分だけで抱え込まず、中立的な専門家に相談するのも有効です。

予算や金利、エリアの傾向を一緒に整理してもらえると、今買うか待つかの判断がぐっとしやすくなります。

まるっと住まいの窓口では、特定の会社に偏らない立場で、住宅アドバイザーにオンライン(電話・メール・チャット)で無料相談できます。

自宅にいながら先行きの不安を相談でき、必要に応じて展示場見学の予約まで進められます。第三者の視点が入ることで、思い込みや偏った情報から離れ、冷静に自分の状況を見つめ直せます。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談住宅価格の先行き判断で失敗しないための注意点

最後に、判断を誤らないための注意点をまとめます。不安なときほど極端な情報に引っ張られやすいため、落とし穴を先に知っておきましょう。回避策とセットで押さえておけば安心です。

価格予想の断定情報をうのみにしない

まず気をつけたいのが、価格予想の断定情報をうのみにしないことです。

「必ず下がる」「今が底値」といった断定的な表現は、根拠が薄かったり発信者の立場が偏っていたりすることがあります。

価格の先行きは多くの要因で動くため、誰も確実には言い切れません。

情報に触れたら「誰が・どんな根拠で言っているか」を確認し、複数の見方を比べる姿勢が、判断ミスを防ぎます。一つの見出しや動画だけで決めず、出典や立場の異なる情報を複数見比べてから判断する習慣をつけましょう。発信者が何かを売りたい立場かどうかも、見極めの参考になります。

価格が下がっても金利上昇で相殺される場合がある

次に、価格が下がっても金利上昇で相殺される場合があることを忘れないでください。

値下がりを待って購入できたとしても、その間に金利が上がっていれば、総返済額は思ったほど減らないことがあります。

価格と金利は別々に動くため、片方だけを見て得した・損したと判断するのは危険です。

判断するときは必ず、価格と金利を合わせた総返済額で比べることを徹底しましょう。値下がりを待った結果、金利上昇で総額が増えてしまっては本末転倒なので、価格と金利を必ず両方セットで見積もることが欠かせません。

値下がりを待つ間の家賃や機会損失を見落とさない

3つ目は、値下がりを待つ間に発生する家賃や機会損失を見落とさないことです。

賃貸で待ち続ければ家賃は払い続けることになり、その総額は数年で大きな金額になります。

さらに、希望に合う物件や土地が先に売れてしまえば、選択肢そのものを失うこともあります。

「待つ」判断をするなら、待つことで得られる可能性と、待つことで失うコストの両方を見比べて決めましょう。家賃や金利上昇は確実に発生し得るコストである一方、値下がりは不確実な期待にすぎない点も意識しておきたいところです。

将来の資産価値を重視するなら立地を見極める

将来の資産価値を重視するなら、価格の上下より立地の見極めが重要です。

利便性の高い立地(駅近など)は需要が落ちにくく、将来売却や賃貸に出す際にも価値が保たれやすい傾向があります。

逆に、目先の安さだけで利便性の低い物件を選ぶと、価格が下がったとしても資産としては不利になることがあります。

「いくらで買うか」と同じくらい「どこで買うか」を重視すると、先行き不安に左右されにくい選択ができます。立地は後から変えられないため、価格以上に時間をかけて見極める価値のある要素だといえます。

まとめ 住宅価格の先行きと後悔しない判断の進め方

住宅価格の先行きは、専門家でも断定できないのが実情です。2026年時点では建築コストの高止まりや需給の引き締まりを背景に高値圏とされますが、これも見立てであって確定ではありません。大切なのは、価格の上下を当てに行くことではなく、自分の総返済額と暮らしのタイミングで判断することです。価格を建築費・金利・需給で整理し、総返済額で比較し、必要な時期を確認すれば、不安は具体的な判断材料に変わります。まずは予算の上限を書き出し、住宅ローンを試算し、セルフチェックで今買うか待つかを整理してみましょう。それでも迷うときは、中立的な専門家に相談して優先順位を整理するのがおすすめです。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談この記事に関連したよくある質問

- 住宅価格は今後下がる可能性はありますか

-

可能性はゼロではありませんが、断定はできません。2026年時点では建築コストの高止まりと需給の引き締まりで急落の可能性は低いとされますが、エリアや物件種別で動向は異なります。最新情報を確認しましょう。

- 価格が高い今に家を買って後悔しませんか

-

価格の高低だけでは決まりません。自分の予算で無理なく返せ、暮らしに必要な時期が来ているなら、今動く判断にも十分な合理性があります。総返済額とタイミングを基準に考えることが後悔を防ぎます。

- 4000万円の家を買うには年収いくら必要ですか

-

一般に住宅ローンの借入目安は年収の5〜7倍程度とされ、4000万円なら年収600万〜800万円台が一つの目安です(2026年時点)。頭金や金利、返済期間で変わるため、必ずシミュレーションで確認しましょう。

- 6000万円で買った家はいくらで売れますか

-

立地・築年数・市況で大きく変わるため一概には言えません。駅近など需要の落ちにくい立地ほど価値が保たれやすい傾向があります。資産価値を重視するなら購入時点で立地を見極めることが重要です。

- 金利が上がると総額はどれくらい変わりますか

-

借入額や期間によりますが、金利が1%上がると総返済額は数百万円単位で増えることもあります。価格より影響が大きい場合もあるため、価格と金利を合わせた総返済額で判断することが欠かせません。

- フラット35がやばいと言われる理由は何ですか

-

全期間固定で金利上昇の影響を受けにくい一方、変動金利より当初金利が高めになりやすい点が指摘されることがあります。やばいかどうかは人によって異なり、金利上昇への備えを重視する人には向く選択肢です。

- 今買うか待つかはどうやって判断すればいいですか

-

価格予想ではなく、暮らしの必要時期・予算の準備・金利の許容度で判断するのがおすすめです。セルフチェックで条件を整理し、住宅ローンの総返済額を試算すれば、自分にとっての答えが見えてきます。

- 価格や金利の先行きは誰に相談すればいいですか

-

特定の会社に偏らない中立的な相談窓口がおすすめです。まるっと住まいの窓口では、住宅アドバイザーにオンラインで無料相談でき、予算や金利、エリアの傾向を一緒に整理してもらえます。