- 住宅価格・資金計画

- 2026.4.1

Contents

住宅ローンシミュレーションで失敗しない最短手順と返済額の目安

新築一戸建ての検討を始めると、最初にぶつかる壁が「結局、自分たちはいくらまで借りていいの?」という疑問です。ここでは、まず借入額ごとの返済目安をパッと把握し、無理のない予算を決定するための最短ルートを解説します。

35年ローンと金利0.5パーセントで算出する借入金額別の返済目安表を確認する

住宅ローン目安比較表(変動金利0.5%/35年返済/ボーナス払いなし)

| 借入額 | 月々返済額 | 必要年収(目安) |

|---|---|---|

| 3,000万円 | 約7.8万円 | 約430万円〜 |

| 4,000万円 | 約10.4万円 | 約600万円〜 |

| 5,000万円 | 約13.0万円 | 約700万円〜 |

まずは変動金利0.5%・ボーナス払いなし・35年返済の目安を見てみましょう。

3,000万円借入なら月々約7.8万円(年収目安430万円〜)、4,000万円なら約10.4万円(年収目安600万円〜)、5,000万円なら約13.0万円(年収目安700万円〜)となります。

これらはあくまで「最低ライン」の基準です。金利が1.0%に上がると、4,000万円借入時の月々返済は約11.3万円まで跳ね上がります。まずはこの数字を基準に、今の家賃と比較してイメージを膨らませてください。

金利が上がった場合(参考)

| 借入額 | 金利 | 月々返済額 |

|---|---|---|

| 4,000万円 | 0.5% | 約10.4万円 |

| 4,000万円 | 1.0% | 約11.3万円 |

金利が0.5%上がるだけで、月々約9,000円増加します。

30分で完了する無理のない予算決定までの最短ロードマップ

忙しい共働き世帯でも、30分あれば「安全な予算」は割り出せます。

手順は、まず家計の支出を整理し、次に登記費用などの「諸費用」を計算、その後にシミュレーションツールで試算し、最後に教育費などの将来予測を加味する流れです。

多くの人が「ツールで試算」から始めてしまいますが、その前の「現状把握」こそが重要です。この手順通りに進めることで、後から「こんなはずじゃなかった」と後悔するリスクを最小限に抑え、自信を持って物件探しに移れます。

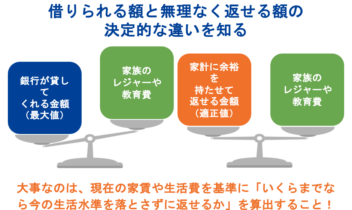

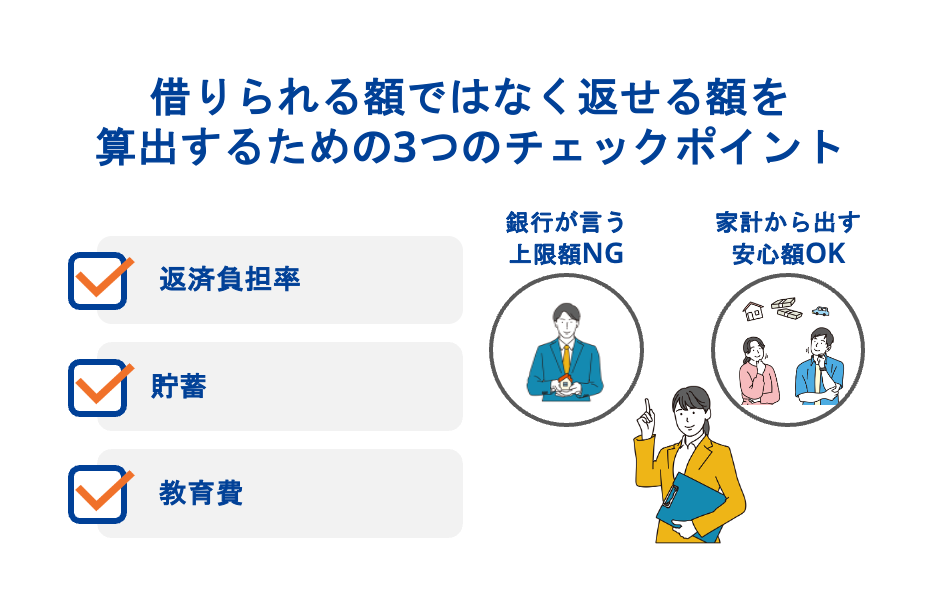

借りられる額ではなく返せる額を算出するための3つのチェックポイント

住宅ローンで最も怖いのは、銀行が提示する「借入可能額」をそのまま信じてしまうことです。チェックすべきは、

- 返済負担率が手取り年収の25%以内に収まっているか

- 返済しながらも毎年貯蓄ができるか

- 将来の教育費ピーク時に家計が赤字にならないか

の3点です。特に共働きの場合、将来どちらかが時短勤務になった際でも返せる額に設定するのが鉄則です。この「返せる額」を基準にすることで、住宅購入後の生活満足度が劇的に向上します。

予算のシミュレーションを進める中で、「本当に一戸建てでいいのか、それとも利便性の高いマンションにすべきか」と迷いが生じることもあるはず。特に多忙な共働き世帯にとって、住居形態の選択はライフスタイルを大きく左右します。後悔しないための比較ポイントを、こちらの記事で整理しておきましょう。

▶︎新築の一戸建てとマンション比較!共働き世帯の後悔しない選び方

シミュレーションの精度を高める事前準備と諸費用の把握

精度の高いシミュレーションを行うには、入力する「数字」が正確である必要があります。物件価格以外にかかる隠れたコストや、現在の家計状況を正しく把握するための準備を整えましょう。

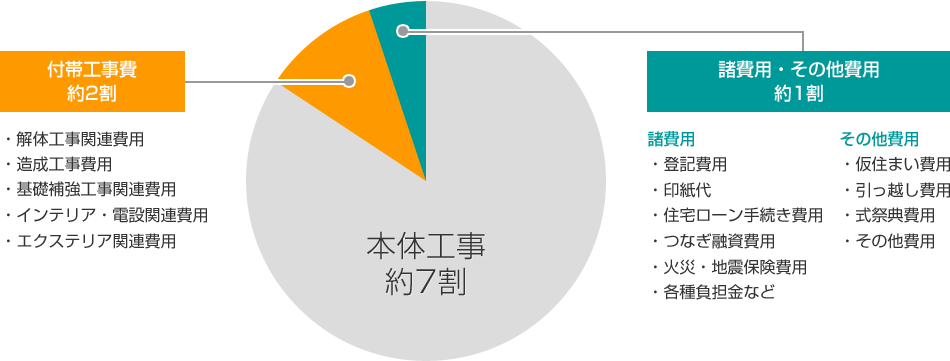

購入時に現金で用意したい物件価格の5パーセントから10パーセントの諸費用

新築一戸建ての購入には、物件価格とは別に「諸費用」がかかります。

一般的に物件価格の5%〜10%が目安で、4,000万円の家なら200万円〜400万円が必要です。

これらは住宅ローンに組み込める場合もありますが、基本は現金(手出し)で準備しておくと金利負担を抑えられます。登記に必要な税金や印紙代、金融機関への手数料など、契約直後に支払うものが多いため、シミュレーションを行う前に「自由に動かせる現金」がいくらあるか確認しましょう。

諸費用や頭金の準備に不安を感じるなら、国や自治体の「補助金」を賢く活用するのが鉄則です。2026年最新の補助金制度を漏れなく受け取り、手出しの現金を抑えるための最短ルートは以下の記事で詳しく解説しています。

▶︎【2026年】新築一戸建ての住宅補助金を“漏れなく”もらうための最短ルートと併用術]

現在の世帯年収と月々の家計支出を整理して返済のベースラインを引く

まずは現在の住居費を基準にします。今の家賃に、住宅購入のために積み立てている貯蓄額を足したものが、理論上の「返済上限」です。

ただし、一戸建てになると賃貸ではかからなかった固定資産税やメンテナンス費用が発生するため、現在の住居費より少し余裕を持たせた設定が理想です。

源泉徴収票を用意し、夫婦合算の「手取り額」を正確に把握してください。どんぶり勘定ではなく、スマホの家計簿アプリなどを活用して、月々のリアルな支出を書き出すことから始めましょう。

住宅維持費や固定資産税として月々2万から3万円を別途確保する

ローン返済以外に絶対に忘れてはいけないのが、家を維持するための費用です。

固定資産税は年4回に分けて支払いますが、月換算で1万〜1.5万円程度、さらに将来の外壁塗装や設備修理に備えた積み立てが月1万円程度は必要になります。

つまり、ローン返済額が10万円なら、実質の住居費は12.5万円と考えるのが正解です。この「見えないコスト」をシミュレーション段階で織り込んでおかないと、入居後に貯金ができない家計に陥る原因となるため注意してください。

手元に残すべき貯蓄額と頭金の内訳をシミュレーション前に決める

貯金をすべて頭金に入れるのは危険です。まずは「生活予備費(半年分の生活費)」と、3年以内に使う予定がある「教育費や行事費」を確保し、残った額の中から頭金に充てる額を決めましょう。

頭金を増やすとローンの借入額が減り、利息も少なくなりますが、手元の現金がゼロになると急な出費に対応できません。シミュレーションツールを使う前に、「いくらまでなら頭金として払えるか」という上限額を夫婦で合意しておくことが、スムーズな試算の鍵となります。

手順ステップ1 :ツールを活用して借入可能額と総返済額を試算する

準備が整ったら、いよいよ具体的なツールを使って数字を出していきましょう。ここでは、中立的な視点で活用しやすいサイトの選び方と、入力時の注意点を解説します。

公的機関や大手銀行のシミュレーションサイトから自分に合うツールを選ぶ

シミュレーションサイトは目的別に使い分けるのが賢明です。正確な借入可能額を知りたいなら「住宅金融支援機構(フラット35)」のツールがおすすめ。

最新の低金利を反映して銀行を比較したいなら「モゲチェック」が便利です。

また、三菱UFJ銀行などの大手銀行のツールは、諸費用まで含めた詳細な試算ができるため、より現実に近い数字を出せます。特定のサイト一つに絞らず、2つ程度のサイトで試算して結果を比較することで、より客観的な判断ができるようになります。

埼玉、栃木、群馬、茨城の北関東にお住まいの方で、「難しい計算はしたくない」「まずは概算を1秒でも早く知りたい」という忙しい読者のニーズに応えるための住宅ローンシミュレーションを当サイトでもご用意しておりますので、ご活用ください。

\1分で毎月の返済額がわかる/

住宅ローンシミュレーション

シミュレーションで月々の返済額が見えてきたら、次は「住む地域」で得られるメリットをチェックしましょう。北関東4県(埼玉・茨城・群馬・栃木)では、独自の助成金制度が充実しています。自治体ごとの違いを比較して、よりお得に建てられるエリアを探してみませんか?

▶︎【2026最新】北関東4県の新築一戸建て助成金リスト|埼玉・茨城・群馬・栃木を徹底比較

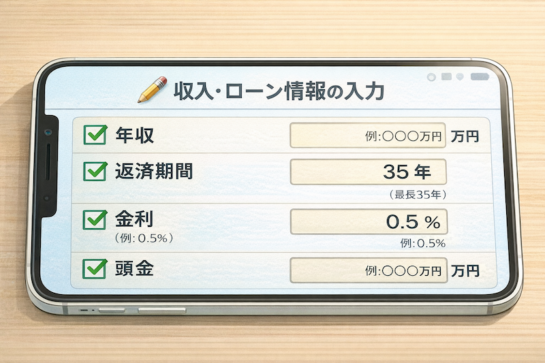

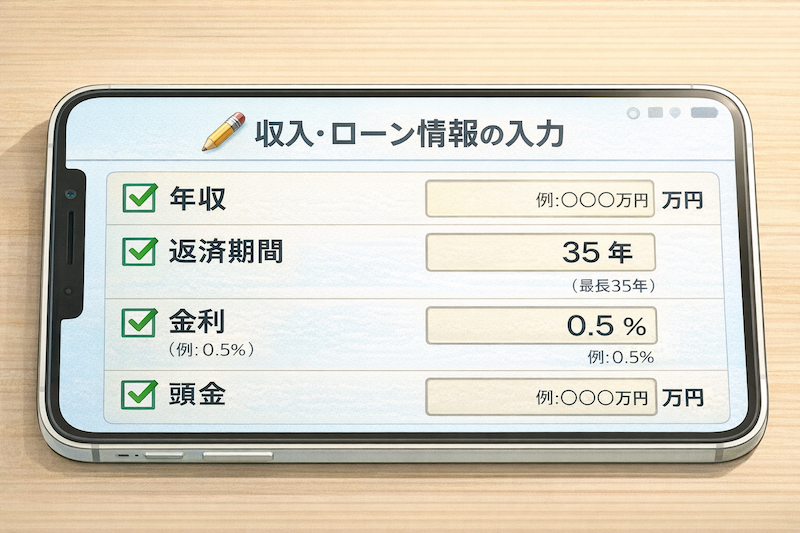

住宅ローンシミュレーションツールに年収や金利などの基本条件を入力する

ツールを選んだら、用意した数字を入力します。ここでポイントなのは、返済期間は最長の「35年」で設定しつつ、金利は現在の「変動金利(0.5%前後)」と、将来の「固定金利(1.5%〜2.0%)」の両方を試すことです。

共働きの場合は、二人の年収を合算した「世帯年収」を入力できるモードを選んでください。ボーナス払いは、景気による変動リスクがあるため、まずは「なし」の設定でシミュレーションすることをおすすめします。これにより、毎月の給与だけで確実に返せる額が見えてきます。

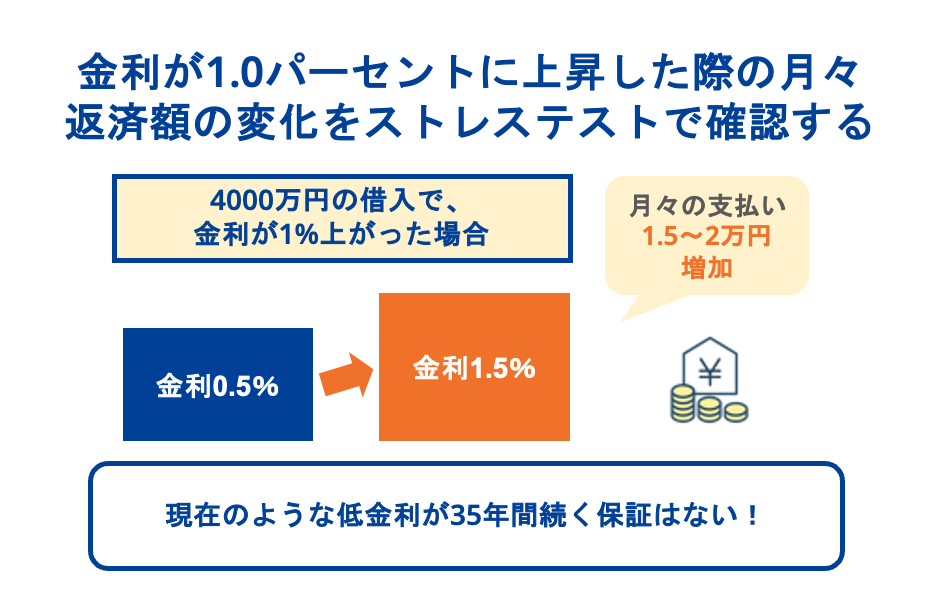

金利が1.0パーセントに上昇した際の月々返済額の変化をストレステストで確認する

現在のような低金利が35年間続く保証はありません。変動金利で検討しているなら、必ず「金利上昇シミュレーション(ストレステスト)」を行いましょう。

例えば、金利が1%上がっただけで、4,000万円の借入なら月々の返済額は約1.5万円〜2万円増加します。この増額分を支払っても生活が破綻しないか、あるいはその分を貯蓄から補填できるかを事前に確認しておくことが、教育費に不安を抱える30代世帯にとって最大の安心材料となります。

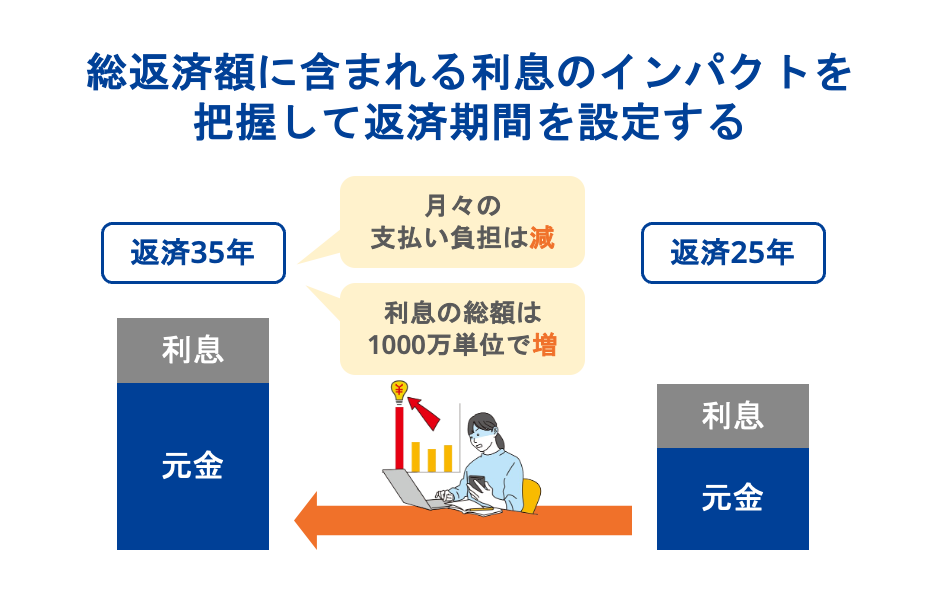

総返済額に含まれる利息のインパクトを把握して返済期間を設定する

毎月の返済額だけでなく「総返済額(元金+利息)」にも注目してください。返済期間を長くすれば月々の負担は減りますが、その分支払う利息の総額は膨れ上がります。

例えば4,000万円を35年で借りると、利息だけで数百万円から一千万円単位の差が出ることもしばしばです。定年退職までに完済できる期間に設定するのが理想ですが、まずは35年で月々の負担を抑えつつ、余裕ができた時に「繰上返済」をして総利息を減らすという戦略も有効です。

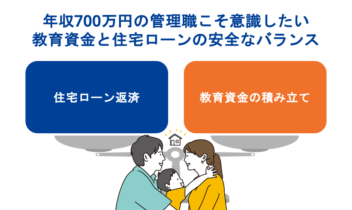

手順ステップ2: 算出した予算をライフプランに合わせて調整する

数字が出たら、それを自分の人生設計に当てはめて微調整します。特に30代の共働き世帯にとって、子供の教育費とローンの両立は避けて通れない課題です。

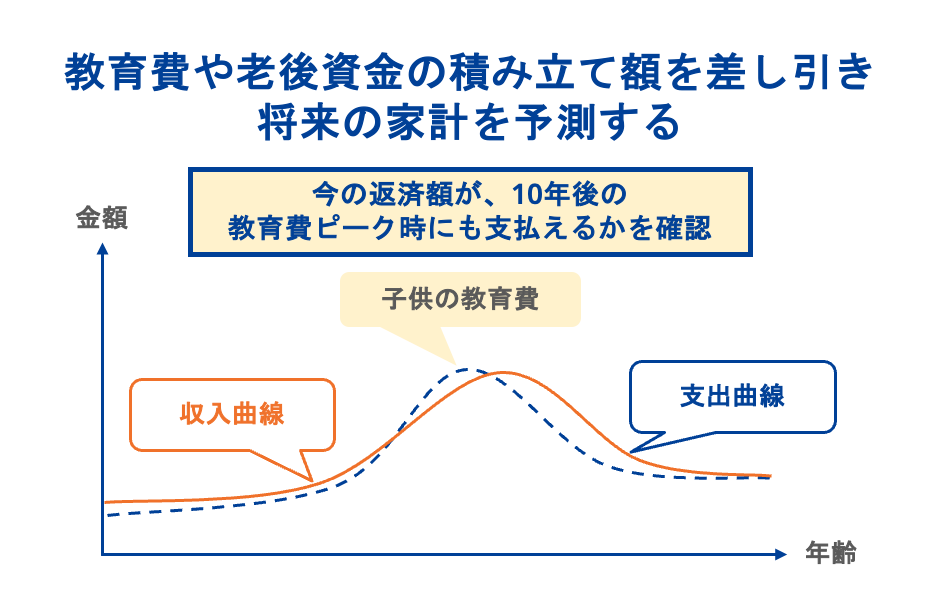

教育費や老後資金の積み立て額を差し引き将来の家計を予測する

住宅ローンは一度組むと数十年続きます。シミュレーションで出た「今の返済額」が、10年後の教育費ピーク時にも支払えるかを確認しましょう。

一般的に、子供一人の教育費は月5万〜10万円ほどかかると言われます。その時期にローン返済と教育費が重なっても赤字にならないよう、今のうちに返済額を少し抑えるか、教育費専用の貯蓄を別枠で確保しておく調整が必要です。

ライフイベント表を作成し、家計の「貯めどき」と「使いどき」を視覚化することをおすすめします。

団信の保障内容と現在の生命保険を比較して整理する

住宅ローンを組むと、多くの場合「団体信用生命保険(団信)」に加入します。これは契約者に万が一のことがあった際、ローンの残高がゼロになる仕組みです。

つまり、現在加入している民間の生命保険の「死亡保障」と役割が重複する可能性があります。シミュレーションの結果に合わせて保険を見直せば、月々の保険料を数千円〜1万円程度削減でき、その分をローン返済に充てることが可能です。

住居費だけでなく、家計全体の固定費を最適化するチャンスと捉えましょう。

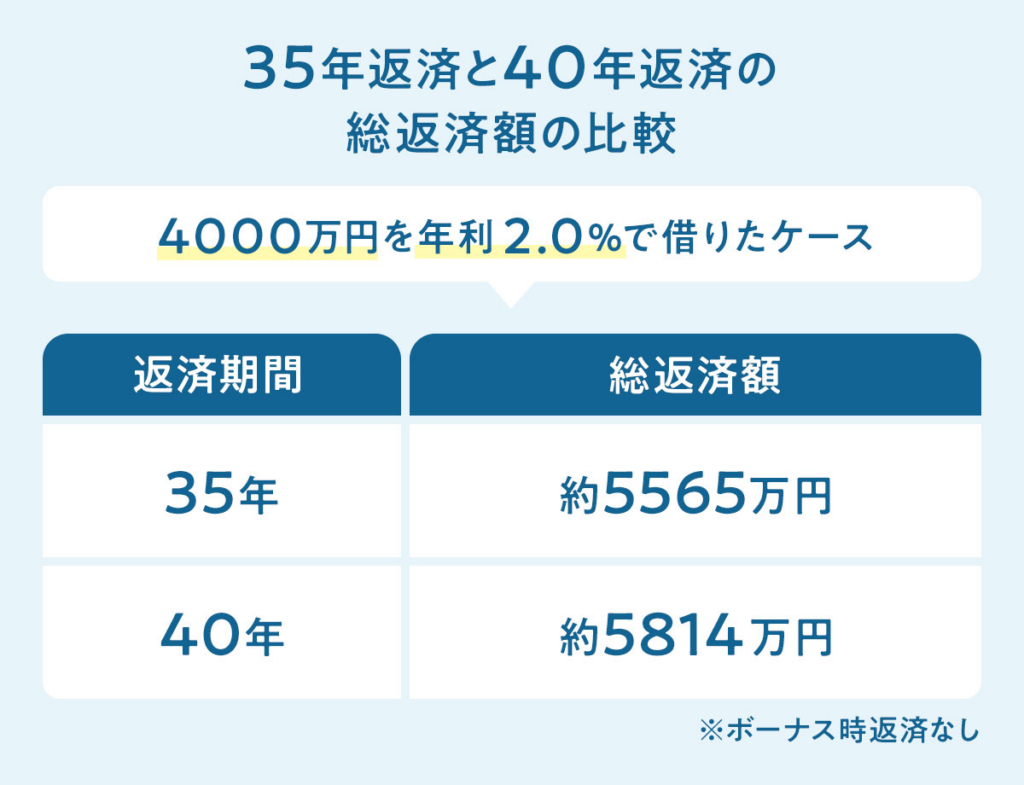

40年ローンを検討する際のメリットと総支払額増のリスクを比較検討する

最近では、月々の負担をさらに抑えるために「40年ローン」を選択できる銀行が増えています。

メリットは、毎月の返済額を1割程度安く抑えられるため、子育て世帯の家計にゆとりが出ることです。

一方で、完済時の年齢が上がることや、利息の総額が大幅に増えるというデメリットもあります。

40年で組む場合は、将来の退職金で一括返済する計画があるか、あるいは途中で売却する可能性も視野に入れているかなど、出口戦略をセットで考える必要があります。

シミュレーション結果をもとに物件探しの上限価格(予算)を確定する

いよいよ物件探しのための「予算」を決定します。

計算式は【月々返せる額から逆算した借入額 + 頭金 − 諸費用 = 物件価格の上限】です。

例えば、シミュレーションで「借入3,500万円なら安心」と出た場合、頭金が500万円で諸費用が300万円なら、探すべき物件は3,700万円までとなります。

この「上限額」を夫婦で共有しておくことで、不動産会社から予算以上の魅力的な物件を紹介されても、冷静に判断を下せるようになります。

\1分で毎月の返済額がわかる/

住宅ローンシミュレーション

手順ステップ3 具体的ケースから自分に近い返済モデルを確認する

ここからは、多くの人が検討する具体的な借入額のケーススタディを見ていきましょう。自分たちの年収や希望額に近いモデルを参考に、リアリティを高めてください。

4000万円の家を買える人の年収と月々の返済負担を例から学ぶ

4,000万円の物件を検討する場合、世帯年収の目安は600万円以上です。

この年収帯で35年ローン(金利0.5%)を組むと、月々返済は約10.4万円。手取り月収を約38万円とすると、住居費比率は約27%となります。ここから維持費2万円を足すと約33%に達するため、少し家計を締め直す必要があるかもしれません。

もし年収500万円台であれば、頭金を増やして借入額を3,500万円程度に抑えるか、ペアローンで世帯年収を合算して審査を通すのが一般的な戦略です。

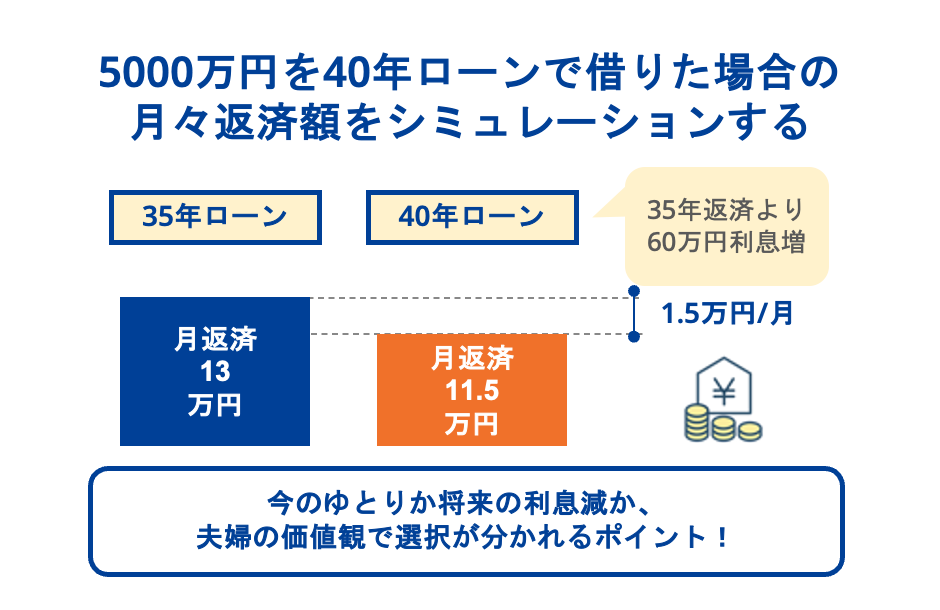

5000万円を40年ローンで借りた場合の月々返済額をシミュレーションする

5,000万円の高額借入でも、40年ローンを活用すれば月々の返済を抑えられます。金利0.5%で40年返済の場合、月々は約11.5万円です。35年返済だと約13万円になるため、月々1.5万円の差は大きいと言えます。

ただし、40年間の総返済額は約5,520万円となり、35年返済より利息を約60万円多く払う計算になります。

この1.5万円を「今のゆとり」として使うのか、「将来の利息削減」として35年で頑張るのか、夫婦の価値観で選択が分かれるポイントです。

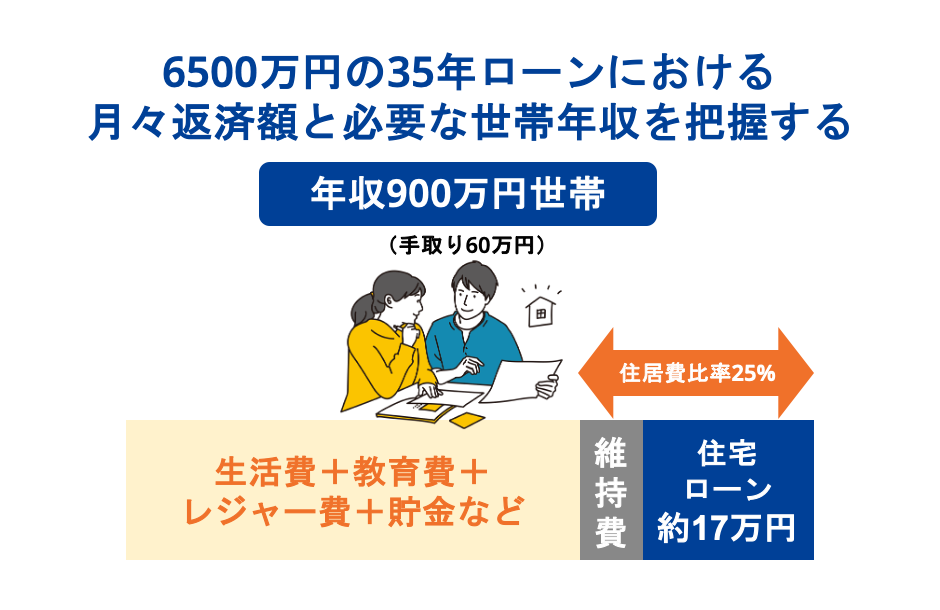

6500万円の35年ローンにおける月々返済額と必要な世帯年収を把握する

都市部で新築一戸建てを狙う場合、6,500万円程度の予算が必要になることもあります。

この額を35年ローン(金利0.5%)で借りると、月々返済は約17万円です。無理なく返せる世帯年収の目安は900万円〜1,000万円。

返済負担率を25%以内に抑えるなら、手取り月収で60万円程度は欲しいところです。このクラスになると、夫一人の年収では厳しくても、夫婦フルタイムの共働きであれば十分手が届きます。ただし、将来のどちらかの離職リスクには慎重な対策が必要です。

共働き世帯がペアローンや収入合算を検討する際の判断基準を設定する

共働きなら、夫婦それぞれが契約者になる「ペアローン」や、二人の収入を合わせて一人が借りる「収入合算」という選択肢があります。

メリットは借入上限額が大きく増えることと、住宅ローン控除を二人分受けられる点です。判断基準は「将来も二人で働き続ける確信があるか」です。もし出産を機に退職する予定があるなら、一人の年収だけで返せる範囲に留めるのが安全です。制度のメリット(減税)とリスク(返済義務)を天秤にかけ、家計の柔軟性を失わない方を選びましょう。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談予算オーバーや計算ミスを防ぐつまずき原因と回避策

シミュレーションが順調に進んでも、思わぬ落とし穴で予算が崩れることがあります。よくある失敗例を事前に知ることで、計画の精度をさらに高めましょう。

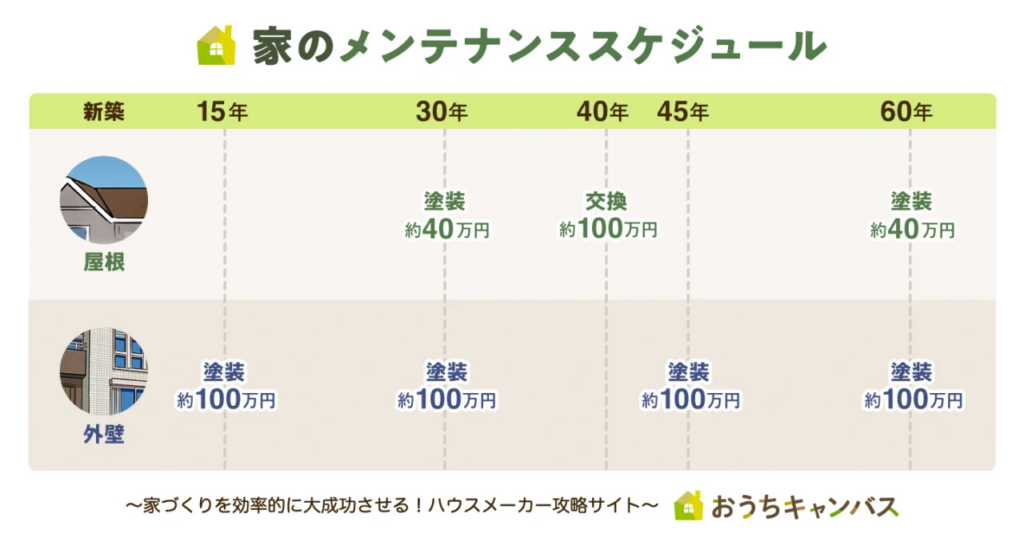

管理費や修繕積立金を見落としている場合の修正手順

新築一戸建てにはマンションのような「強制的な積立金」がありません。これが原因で、将来の修繕費を全く考えていないシミュレーションをしてしまう人が多いのです。

修正手順としては、まず「15年後に150万円(屋根・外壁塗装)」という目標を立て、そこから逆算して月々1万円を専用口座に貯金する計画をシミュレーションに加えましょう。

この「セルフ修繕積立金」をあらかじめ支出に組み込んでおくことで、家の価値を維持しながら安心して住み続けることができます。

審査に落ちる原因となる他社借入やクレヒスの確認方法を理解する

シミュレーション上で「返せる」と出ても、銀行の審査に通らなければ意味がありません。

意外な落とし穴は、車のローンやスマホ本体の分割払いです。これらがあると、住宅ローンの借入可能額が大幅に減らされます。心当たりがある場合は、CICなどの信用情報機関で自分の「クレジットヒストリー(クレヒス)」を開示請求してみましょう。過去に数日でも支払いが遅れた経験があるなら、シミュレーション結果を1〜2割厳しめに見積もっておくのが無難な回避策となります。

教育費のピークと返済期間が重なる時の家計防衛策を立てる

子供が18歳から22歳の大学進学期は、家計が最も苦しくなります。この時期にローン返済が重なる場合は、「住宅ローン控除で戻ってきた還付金は使わずに教育費として貯めておく」という防衛策が有効です。

また、シミュレーション段階で「子供が大学の頃にはローン残高をここまで減らす」という中間目標を立てるのも良いでしょう。返済額を無理に上げず、あえて期間を長く設定しておき、教育費が落ち着いてから繰上返済をする「後から調整型」の計画も、共働き世帯には適しています。

自力での判断が難しい場合は住宅の専門家やプロの診断を受ける

ここまで自分でシミュレーションしても、「本当にこの金額で大丈夫?」という不安が拭えないこともあります。

その場合は、中立的な立場のアドバイザーやFP(ファイナンシャルプランナー)に相談するのが最短の解決策です。プロはあなたの家計の癖を見抜き、統計データに基づいた「50年先までのキャッシュフロー表」を作成してくれます。自分たちだけで悩みすぎて物件を買い逃す前に、一度プロの診断を受けて「この予算なら絶対大丈夫」という根拠を手に入れることをおすすめします。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談まとめ 理想の新築一戸建て購入を実現するために次にやること

住宅ローンシミュレーションは、単なる「計算」ではなく、家族の将来を守るための「羅針盤」です。35年という長い付き合いになるからこそ、今の家賃と比較するだけでなく、教育費や維持費を含めた「リアルな支出」を視覚化することが成功の鍵となります。

まずは本日算出した「返せる予算」を夫婦の共通認識とし、それに基づいた物件探しをスタートさせましょう。もし数字に不安があるなら、一人で抱え込まずにシミュレーションツールをフル活用したり、専門家の無料診断を利用したりして、客観的な裏付けを取ってください。納得感のある資金計画があれば、新築一戸建てでの生活はより豊かで安心なものになるはずです。

この記事に関連したよくある質問

- 住宅ローンのシミュレーションに必要な項目を揃えるのにどれくらい時間がかかりますか?

-

事前準備に約15分、実際の入力に約10分、合計30分程度あれば完了します。源泉徴収票や現在の支出がわかる家計簿、車のローンの残高証明などを手元に揃えておくとスムーズです。まずは「ざっくり」と計算し、その後詳細な数字を詰めていく2段階方式がおすすめです。

- 育休中や転職直後でも正確な試算は可能ですか?

-

可能です。ただし、銀行によって「見込み年収」の扱いが異なるため注意が必要です。育休中の場合は「復職後の予定年収」、転職直後の場合は「現在の月給×12ヶ月+賞与見込み」で仮試算します。審査ではより厳しく見られることもあるため、シミュレーション結果の8割程度を上限と考えるのが安全です。

- ボーナス払いを組み込む際の設定ミスを防ぐにはどうすればいいですか?

-

「ボーナスがカットされても返せるか」を基準にすることです。シミュレーションではボーナス返済比率を50%まで上げられますが、リスク回避のためには20%以下に抑えるか、基本は「なし」で試算しましょう。ボーナスは「繰上返済」や「貯蓄」に回す計画の方が、家計の柔軟性が高まります。

- ネットのシミュレーション結果と実際の銀行審査はどれくらい差が出ますか?

-

ネットの試算はあくまで「自己申告」に基づいたもので、銀行審査では他社借入や健康状態、物件の担保価値が加味されます。シミュレーション結果が「満額回答」であっても、実際には500万円〜1,000万円ほど減額されるケースもあります。試算結果のギリギリまで借りようとせず、余裕を持った予算組みを心がけましょう。

- 新築一戸建てのローンの平均額はいくらですか?

-

全国平均では約3,800万円〜4,000万円前後です。ただし、土地価格の高い首都圏では5,000万円を超えることが一般的で、地方では3,000万円台に収まる傾向があります。平均額はあくまで目安とし、自分たちの「手取り年収」と「返済負担率」を優先して予算を決めることが重要です。

- 5000万の40年ローンは月々いくらですか?

-

金利0.5%の場合、月々約11.5万円です。35年ローンの場合は約13.0万円となるため、月々1.5万円ほど負担が軽減されます。ただし、返済期間が長くなる分、完済時の年齢や総支払利息が増える点には注意が必要です。老後の資金計画と合わせて検討してください。

- 4000万の家を買える人の年収はいくらですか?

-

世帯年収で600万円以上が目安となります。年収600万円(手取り約480万円)で、返済負担率を25%以内に抑えると、年間120万円(月10万円)の返済が可能です。金利0.5%の35年ローンであれば、4,000万円の借入(月10.4万円)が現実的な範囲に収まります。

- 6500万円の35年ローンの月々の返済額はいくらですか?

-

金利0.5%の場合、月々約17.0万円です。金利が1.0%になると約18.4万円、1.5%なら約20.0万円に上昇します。この返済額を維持するには世帯年収1,000万円前後が理想的です。高額なローンのため、金利上昇時の影響が大きくなることを事前に理解しておきましょう。

- 忙しくて計算する時間がない場合はどこで相談するのが早いですか?

-

住宅展示場の相談カウンターや、中立な不動産仲介会社の無料相談窓口が最も早いです。プロに年収と希望エリアを伝えれば、その場でシミュレーターを使って複数の資金計画案を作成してくれます。自分一人で悩む時間を短縮し、効率的に情報を集めたい共働き世帯におすすめです。

- 変動金利と固定金利のどちらでシミュレーションすべきですか?

-

まずは「両方」で試算すべきです。現在の最低水準である変動金利で「現在の負担」を把握し、全期間固定金利で「将来の最悪のケース」を想定します。固定金利でも返済に余裕がある予算設定になっていれば、どの金利タイプを選んでも家計が破綻するリスクは極めて低くなります。