- 住宅価格・資金計画

- 2026.3.4

Contents

年収から逆算する新築一戸建ての適正予算が家族の将来と安心を守る鍵

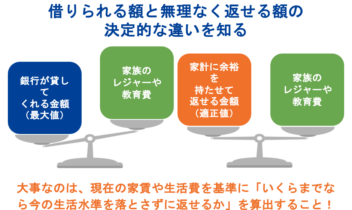

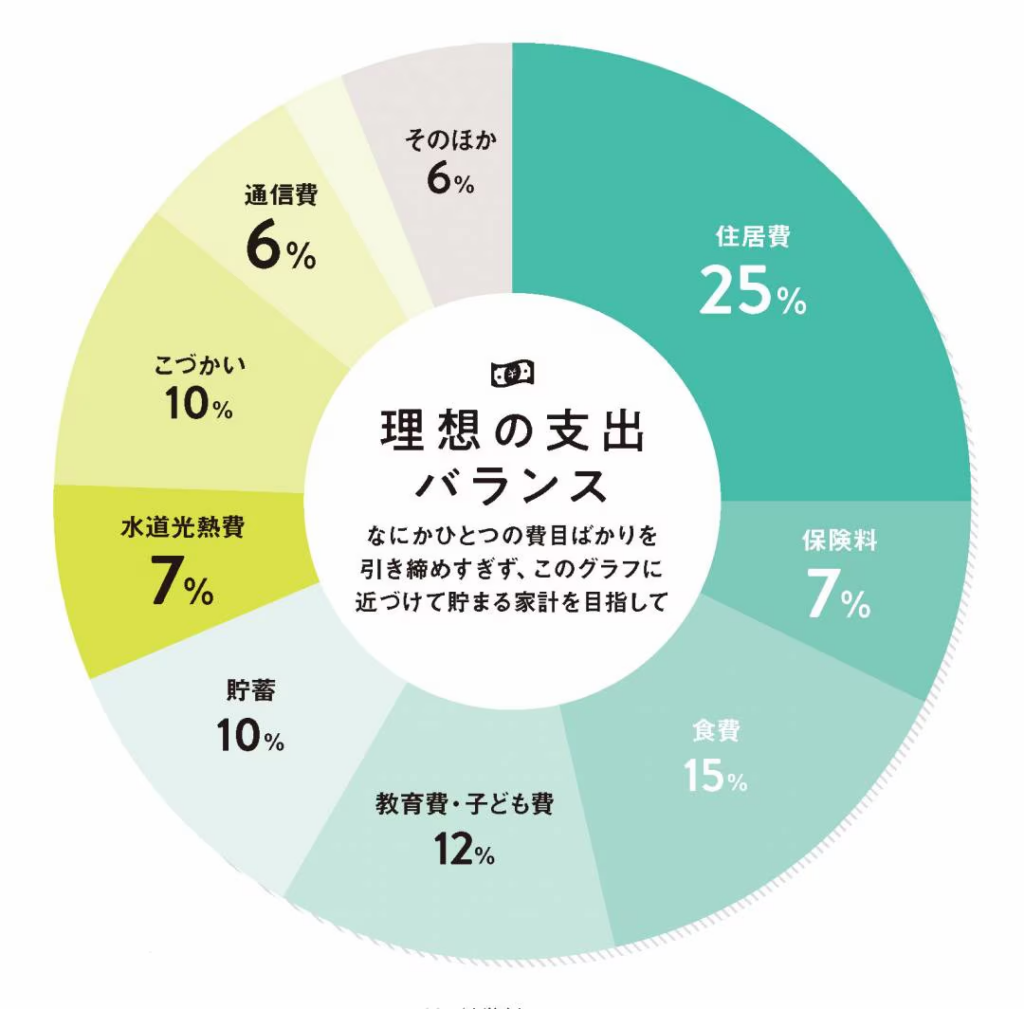

家づくりで最も大切なのは「いくら借りられるか」ではなく「いくらなら無理なく返せるか」を知ることです。特に30代の管理職世代は、現在の生活だけでなく将来の支出を見据えた冷静な予算策定が、家族の幸せを左右する重要な鍵となります。

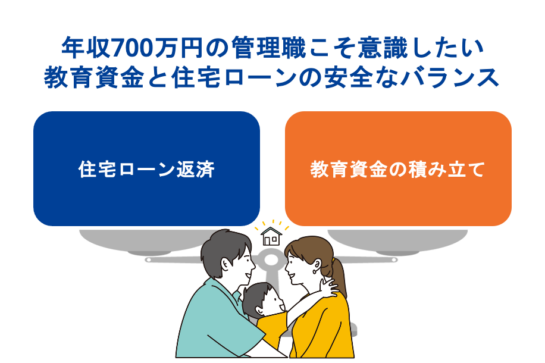

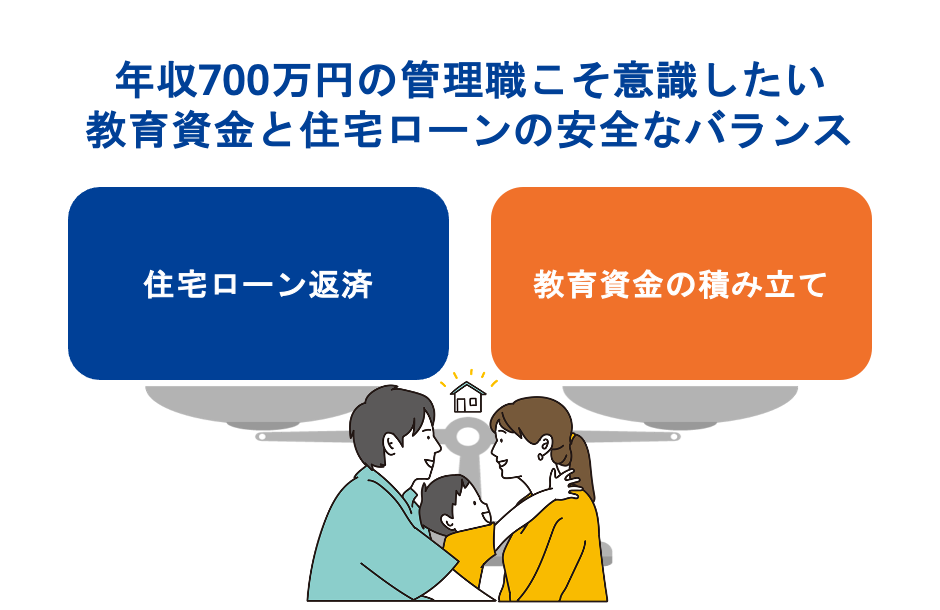

年収700万円の管理職こそ意識したい教育資金と住宅ローンの安全なバランス

現在、お子様が小学生の時期は「貯めどき」ですが、中学・高校と進むにつれて教育費は想像以上に膨らみます。年収700万円の場合、住宅ローンの返済を優先しすぎると、大学進学時に家計が圧迫されるリスクがあります。

家を建てた後も家族旅行や趣味を諦めないためには、将来の教育費ピークを予測し、月々の返済額を一定以下に抑えることが不可欠です。ハウスメーカーなら、こうした長期的なライフプランニングも含めて、建物性能と予算のバランスを提案してくれます。

賃貸マンションの家賃と同額の返済が住宅ローンでは危険と言われる理由

「今の家賃が12万円だから、ローンの返済も12万円なら大丈夫」と考えるのは非常に危険です。

賃貸と違い、一戸建てには固定資産税や将来のメンテナンス費用、火災保険料などが自己負担として発生します。これらの維持費を月々に換算すると、およそ2万円から3万円程度上乗せされる計算になります。

住宅購入時は、表面上の返済額だけで判断せず、住まいを維持するためのトータルコストを見越した上で、ハウスメーカーの担当者と予算を詰めることが重要です。

家族の安心を第一に考える慎重派が押さえるべき返済負担率25パーセントの原則

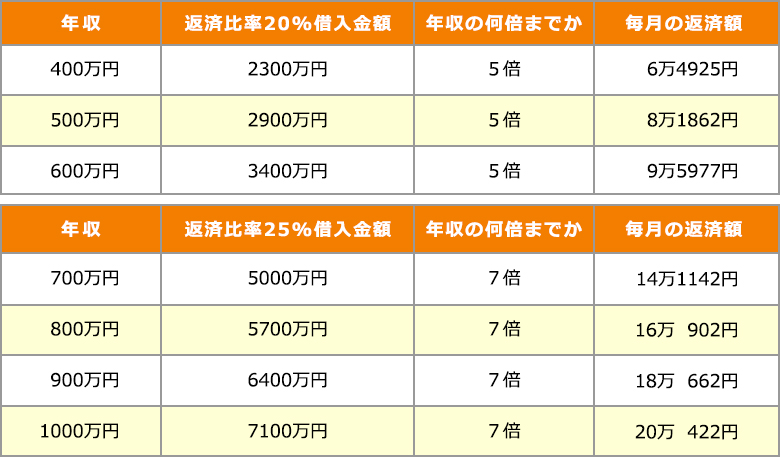

住宅ローンを無理なく返済し続けるための黄金比とされるのが「返済負担率25%以内」です。これは、年収(総支給額)に対する年間返済額の割合を指します。

年収700万円であれば、年間175万円、月々約14.5万円が上限の目安となります。慎重にリスクを回避したい方は、さらに手取り額を基準にするのがおすすめです。大手ハウスメーカーであれば、この基準を前提に、長期優良住宅などの資産価値が高い家を提案してくれるため、将来的な安心感が大きく異なります。

無理のない予算計画が住宅メーカー選びのプレッシャーを軽減させる理由

「どのメーカーも良く見えて選べない」という悩みの原因は、実は予算の軸が定まっていないことにあります。

自分たちの限界予算が明確になれば、検討すべきメーカーが自然と絞り込まれ、営業担当者からの提案に対しても「YES・NO」の判断がしやすくなります。

予算が決まると、過度な売り込みに対する不安が消え、冷静に性能やデザインを比較できる心の余裕が生まれます。まずは自分に最適な予算を知り、自信を持ってハウスメーカーとの対話を楽しみましょう。

▶︎住宅ローンシミュレーションで無理のない予算をチェックする

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談データが示す新築一戸建て購入世帯の平均年収と最新の価格相場

現在の住宅市場において、実際に家を建てている人たちがどのような年収帯で、どの程度の予算をかけているのか、公的なデータから読み解きます。平均を知ることは、ご自身の計画を客観的に評価する助けになります。

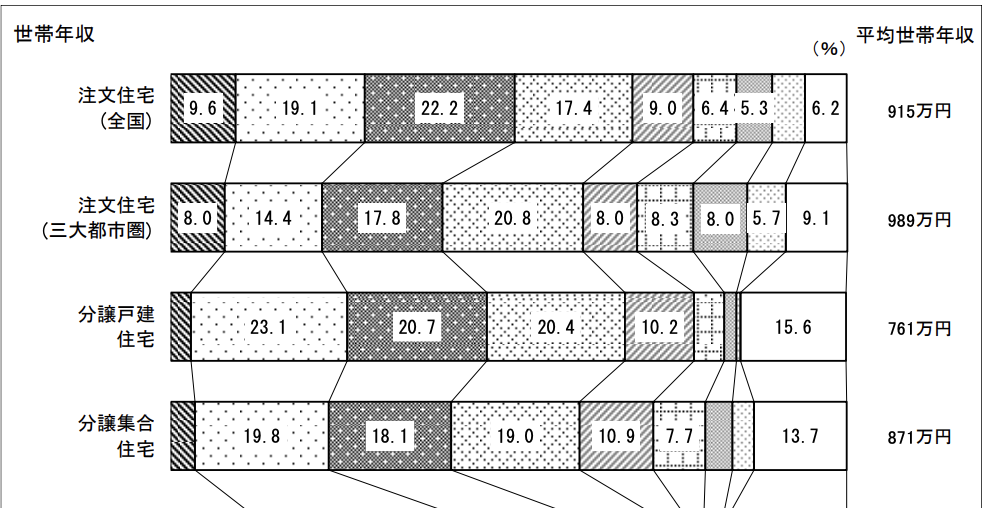

国土交通省の調査から見る注文住宅と建売住宅の購入世帯年収のリアルな差

国土交通省の調査によると、注文住宅を取得した世帯の平均年収は約915万円、建売住宅は約761万円となっています。(※ 令和5年度 住宅市場動向調査報告書)

注文住宅の年収が高い理由は、耐震性や断熱性といった「住宅性能」にお金をかけ、長く安心して住める家を求める層が多いためです。

ハウスメーカーが提供する注文住宅は、保証やアフターサービスが充実しているため、初期費用は建売より高くなる傾向にありますが、将来の安心を買うという点では非常に賢い選択と言えるでしょう。

三大都市圏と地方エリアでこれほど違うマイホーム購入に必要な世帯年収

マイホームの予算は「どこに建てるか」によって劇的に変わります。三大都市圏では土地価格が高騰しているため、年収1000万円近い世帯が中心ですが、地方エリアでは年収600万円台でも広大な土地に高性能な注文住宅を建てるケースが多く見られます。

都市部で検討中の方は、建物の大きさを工夫したり、ハウスメーカーが得意とする狭小地設計を活用したりすることで、予算を抑えることが可能です。エリアごとの土地相場に精通したメーカー選びが、成功への近道となります。

年収の5倍から7倍が目安とされる根拠と年収400万円台からの成功事例

一般的に、住宅ローンの借入額は年収の5倍から7倍が適正とされています。

これは、生活水準を維持しながら無理なく完済できる確率が最も高い範囲だからです。

一方で、年収400万円台でも頭金をしっかり準備したり、親からの贈与を活用したりすることで、4000万円クラスの高性能な家を実現している方も多くいます。

大切なのは年収の数字そのものではなく、現在の貯蓄額とこれからの生活費のバランスをどう取るかという戦略的な視点です。

▶︎住宅ローンシミュレーションで無理のない予算をチェックする

建物本体価格以外に必ず発生する諸費用とメンテナンス費用の見落としがちな罠

チラシに掲載されている「建物本体価格」だけでは家は建ちません。実際には、地盤改良費、水道引き込み工事、外構費用、登記費用などの「諸費用」が総予算の1割から2割程度必要になります。

また、住み始めてから10年、20年後に必要となる外壁塗装などのメンテナンス費用も忘れてはなりません。大手ハウスメーカーなら、初期費用だけでなく「30年、60年スパンでの維持費」まで算出して提示してくれるため、将来の「想定外」を未然に防ぐことができます。

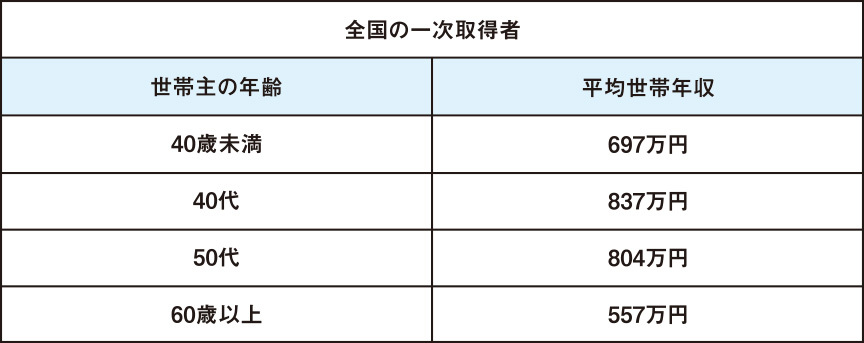

注文住宅購入層で最も多い年収600万円から800万円世帯の共通点

実は、注文住宅を建てている世帯で最も多いのは年収600万円から800万円の層です。

この年収帯の方々に共通しているのは、「無理な背伸びはしないが、品質には妥協したくない」という堅実な姿勢です。

コストパフォーマンスに優れたハウスメーカーを選び、必要な性能にはしっかり投資しつつ、不要な装飾を省くことで、満足度の高い家を実現しています。管理職として安定した収入があるからこそ、こうした「賢い選択」ができるのがこの層の強みと言えるでしょう。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談予算内で理想を叶えるハウスメーカー選びの基準と具体的なシミュレーション

予算が決まったら、次はそれをどこに預けるかです。ハウスメーカー選びは、単なる「箱」選びではなく、家族の命と財産を守る「パートナー」選びに他なりません。

大手ハウスメーカーと地域密着型工務店の価格帯と技術的裏付けを比較する

大手ハウスメーカーの最大の強みは、莫大な研究開発費を投じた「技術的裏付け」にあります。独自の耐震技術や断熱システムは、工務店では真似できないレベルで標準化されており、誰が建てても高品質な家が約束されます。

一方、工務店は広告費を抑えることで価格を安くできる場合があります。しかし、長期的な保証体制や、倒産リスクのない安定性を重視する慎重な方には、全国展開している大手ハウスメーカーの信頼感が大きな安心材料となるはずです。

▶︎ハウスメーカーと工務店、どっちが正解?家づくりで失敗しない選び方

年収400万から700万円の世帯が無理なく狙える物件価格の具体的ライン

具体的な目安として、年収400万円なら2500万円前後、年収600万円なら3500万円から4000万円、年収700万円なら4500万円前後の総予算を組むのが現実的なラインです。

これには土地代も含まれるため、都市部では建物をコンパクトにし、地方では広さを確保するなど、調整が必要になります。予算に合わせた最適な土地と建物の配分を提案できるのも、多くの建築事例を持つハウスメーカーならではのノウハウ。まずは自分の適正ラインを把握しましょう。

耐震性や断熱性能などの住宅性能が将来の修繕コストを抑える仕組み

家を建てる際の「性能」への投資は、将来の支出を抑える「貯金」のようなものです。例えば、高い断熱性能を持つ家は毎月の光熱費を数千円から1万円以上削減できます。

また、耐久性の高い外壁材を採用するハウスメーカーを選べば、10年ごとの塗り替え費用を大幅に先延ばしにすることが可能です。初期費用を安く抑えても、数年後に多額の修繕費がかかっては意味がありません。性能に定評のあるハウスメーカーを選ぶことが、実は最も経済的なのです。

家族のライフスタイルに合わせた優先順位の付け方とコストパフォーマンスの考え方

予算には限りがあるため、すべてに満点を求めるのは困難です。だからこそ、家族で「絶対に譲れないポイント」を明確にしましょう。

例えば「地震への不安をゼロにしたい」なら構造に、「家事の負担を減らしたい」なら間取りに予算を集中させます。ハウスメーカーは多様なプランを持っているため、優先順位さえ決まれば、限られた予算内で最大の満足度を引き出す「コストパフォーマンスの高い提案」を提示してくれます。家族会議で理想の優先順位を書き出してみましょう。

慎重な性格のパパが冷静に判断するための営業担当者チェックリスト

家づくりの成否は「誰が担当するか」で8割決まると言っても過言ではありません。

チェックすべきポイントは、あなたの質問に対して根拠(データや図面)を持って答えてくれるか、無理に契約を急かさないか、そして何より「デメリット」を正直に話してくれるかです。

信頼できる担当者は、あなたの慎重さを理解し、一つ一つの不安を論理的に解消してくれます。自分に合った担当者を紹介してもらう仕組みを活用するのも、リスクを最小限に抑える賢い方法です。

後悔しない家づくりのために住宅展示場へ行く前に踏むべきステップ

いきなり住宅展示場へ行くのは、装備を持たずに戦場へ行くようなものです。事前に準備を整えることで、営業担当者のペースに飲まれることなく、主導権を握った家づくりが可能になります。

住宅ローンシミュレーションを活用してライフプランを可視化する方法

展示場を回る前に必ず行うべきなのが、ネットでできる簡易的な資金診断です。今の年収や希望の借入期間を入力するだけで、月々の返済額や総支払額が瞬時にわかります。

これにより「私たちは4500万円までなら安心して返せる」という確固たる基準が持てます。まずは、住宅ローンシミュレーションで、ご自身の家族にとっての「安全圏」を確認してください。この数字が、ハウスメーカー選びの強力な「お守り」になります。

住宅展示場でのプレッシャーを回避して客観的な情報を収集するコツ

モデルハウスは最高級の仕様で造られており、誰もが魅力的に感じてしまう魔力があります。営業担当者の熱意に圧倒されず、冷静に判断するためには、「今日は情報を集めるだけで、契約はしない」と心に決めておくことが大切です。

また、展示場を訪れる前に気になるメーカーのカタログを取り寄せ、予習しておくのも効果的。各社の強みを頭に入れてから実物を見ることで、宣伝文句に惑わされず、自分たちのニーズに合致しているかを客観的に比較できるようになります。

実際に家を建てた人の成功例と失敗談から学ぶメーカー選定の重要ポイント

成功している施主の多くは、自分たちと同じような家族構成や年収帯の「生の声」を参考にしています。「価格は安かったが冬の結露がひどい」といった失敗談や、「保証がしっかりしていて台風の時も安心だった」という成功例は、カタログには載っていない真実です。

ハウスメーカーが開催する「入居宅訪問」などを利用して、実際に住んでいる人の感想を聞く機会を作りましょう。リアルな評判を知ることで、自分たちの選択に自信が持てるようになります。

住宅の専門家を介して最適な担当者と繋がることが家づくりの質を高める理由

慎重派の方が最も避けるべきなのは、相性の悪い担当者に当たってしまい、不信感を抱いたまま家づくりが進むことです。

これを防ぐには、各メーカーの担当者の性格や得意分野を熟知している「第三者の専門家」に紹介を依頼するのが最も確実です。

あなたの悩みやこだわりを事前にヒアリングした上で、最適なパートナーをマッチングしてくれるため、無駄なプレッシャーを感じることなく、最短距離で理想の家づくりをスタートさせることができます。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談まとめ

新築一戸建ての購入は、一生に一度の大きな決断です。年収700万円という安定した基盤があるからこそ、年収の5倍から7倍、返済負担率25%以内という基本ルールを守ることで、家族の安心と将来を両立させることができます。今回ご紹介した平均年収や価格相場、そしてメーカー選びの基準を参考に、まずは「自分たちの正解予算」を把握することから始めてください。

高性能な家づくりを得意とするハウスメーカーは、あなたの慎重な想いに応える技術と保証を持っています。客観的なデータや専門家のアドバイスを賢く活用し、営業担当者との相性も慎重に見極めることで、後悔のない、理想のマイホームを実現しましょう。家族の笑顔が絶えない住まいへの第一歩は、正しい情報に基づいた「一歩踏み出す勇気」から始まります。

この記事に関連したよくある質問

- 4000万円の新築一戸建てを買える人の年収はいくらが理想ですか

-

理想は年収600万円から800万円程度です。返済負担率25%の原則に当てはめると、年収650万円前後であれば、月々の返済額を13万円台に抑えることができ、生活の質を落とさずに返済可能です。

- 3000万円の家を購入するために必要な年収の目安を教えてください

-

年収500万円前後が現実的な目安となります。年収500万円で3000万円のローンを組むと、返済負担率は20%台前半となり、教育費や貯蓄にも余裕が持てます。ただし土地代が含まれる場合は、建物にかけられる予算が限られるため、メーカー選びが重要になります。

- 年収が最低どれくらいあれば安心して一軒家を建てることが可能ですか

-

年収400万円台からでも可能です。実際に年収400万円台で家を建てている方は多くいますが、その場合は「年収の5倍から7倍」の法則を厳守し、総予算を2800万円以下に抑える工夫が必要です。

- 実際に一軒家を建てた世帯の年収の平均は全国でどのくらいですか

-

注文住宅の場合、全国平均で年収900万円前後となっています。ただし、これは土地代が高い三大都市圏のデータが平均を引き上げている面もあります。地方では年収600万円から700万円台の層が非常に多いため、地域の相場を知ることが大切です。

- 住宅ローンの審査では年収以外にどのような項目がチェックされますか

-

勤務先や勤続年数、他の借り入れ(マイカーローン等)の有無、そして何より「完済時の年齢」が厳しくチェックされます。特に35歳前後の方は、35年ローンを組むと完済が70歳になるため、定年後の返済計画も重要視されます。