- 住宅価格・資金計画

- 2026.5.30

Contents

住宅ローンや将来への不安を感じるあなたにまず伝えておきたい結論

家づくりは人生で最も大きな買い物の一つですから、迷いや不安を感じるのは当然のことです。まずは、その「怖さ」を否定せず、冷静に状況を整理するための第一歩を踏み出しましょう。

家を買わない方がいいのかと悩むのはリスク管理ができている証拠です

周囲が家を買い始めると「自分も買わなければ」という焦りと、「本当に払っていけるのか」という恐怖が入り混じるものです。

しかし、この迷いこそが、ギャンブルではない堅実な家づくりの第一歩となります。 リスクを無視して突き進むのではなく、立ち止まって情報を集めようとしている今のあなたは、すでに失敗の確率を大幅に下げています。

不安はあなたが誠実である証拠です。まずはその自分を肯定して、冷静に現状を整理していきましょう。

正解は家を持つことではなく納得感のある「暮らしの質」を選ぶことにあります

「家を買うのが正解か、賃貸が正解か」という問いに、すべての人に共通する答えはありません。大切なのは、あなたの家族がどのような毎日を過ごしたいかという「暮らしの質」にあります。

たとえ持ち家を手に入れても、ローンの支払いで日々の食卓が寂しくなれば本末転倒です。逆に、賃貸で狭さにストレスを感じ続けるのも幸福とは言えません。制度や損得勘定だけで判断せず、自分たちが「納得して毎日を過ごせるのはどちらか」を軸に考えてみましょう。

不安の正体は具体的な判断基準や自分に合った数値がまだ見えていないだけです

なぜこれほどまでに不安が消えないのでしょうか。

それは、

「いくらなら借りていいのか」

「将来の修繕費はいくらか」

といった具体的な数値が、霧の中に隠れているからです。

人間は正体のわからないものに対して恐怖を感じます。逆に言えば、根拠のある数字や判断基準さえ手に入れば、不安の大部分は解消されます。この記事を通じて、漠然とした悩みを具体的な「検討事項」へと変換していきましょう。視界が開ければ、次にすべき行動は自然と見えてくるはずです。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談多くの人が「家は買わない方がいい?」と迷うよくある不安のパターン

家計や将来を真剣に考えるほど、リスクは大きく見えてくるものです。ここでは、多くの検討者が共通して抱く「不安の正体」を具体的に言語化し、頭の中を整理します。

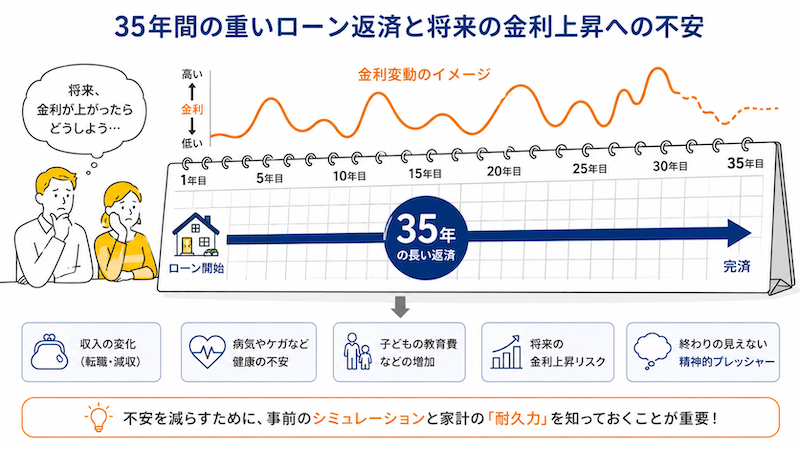

35年間の重いローン返済と将来の金利上昇に対する心理的抵抗

「35年」という月日はあまりにも長く、今の働き方や健康状態がずっと続く保証はありません。数千万円もの借金を背負うことへの心理的抵抗は、共働き世帯であればなおさら強く感じることでしょう。

さらに、昨今の経済状況から「将来的に金利が上がったらどうしよう」という不安も現実的な悩みとしてのしかかります。

この不安を解消するには、金利が上がった場合のシミュレーションを行い、家計の「耐久力」をあらかじめ知っておくことが不可欠です。

資産価値の下落や売却しにくい物件を選んでしまうことへの恐怖

家は「資産」だと言われますが、選び方を間違えれば「負の遺産」になりかねません。購入した瞬間に価値が大幅に下がる物件や、将来買い手がつかないエリアを選んでしまうことへの恐怖は正当なものです。

特に初めての購入では、何を基準に価値を判断すればいいのか分からず、失敗を避けたい気持ちが強くなります。資産価値を維持できる物件の共通点を知ることで、この「将来売れなかったらどうしよう」という不安はコントロール可能になります。

転勤や離婚などライフスタイルの変化に対応できない流動性の低さ

持ち家は賃貸に比べて「簡単に引っ越せない」という制約があります。急な転勤や家族構成の変化、あるいは人間関係のトラブルなど、予測不能な事態が起きた時に身動きが取れなくなるリスクは無視できません。

この「流動性の低さ」こそが、自由を愛する人や変化の多い職種の人にとって最大の懸念材料となります。万が一の際に「貸せる家」や「売れる家」という視点を持つことが、心理的な自由を確保するための重要なポイントとなります。

維持費や固定資産税など賃貸生活では発生しない目に見えないコスト

家賃さえ払えばいい賃貸と違い、持ち家には固定資産税や将来の修繕費、火災保険料などの維持コストが継続的に発生します。

特に10〜15年周期で必要となる外壁塗装や屋根のメンテナンスは、一度にまとまった資金が必要です。 こうした「月々の返済以外の支出」がどれくらいになるのかが見えないと、家計管理への不安は募るばかりです。あらかじめ維持費を積み立てる計画を立てることで、将来の急な出費に慌てない準備を整えることができます。

なぜそこまで家を買うのが不安になるのか原因を分解する

不安の正体を突き止めるには、問題を小さく分解することが近道です。ここでは、あなたが「何に対して、なぜ不安なのか」を明確にし、解決の糸口を探ります。

4000万円の家を買える人の年収など「自分に合う基準」がわかっていない

「年収の何倍までなら大丈夫」という一般的な指標はあっても、それがあなたの家計に当てはまるとは限りません。

お子さんの教育費や趣味にかけるお金は家庭ごとに異なるため、平均値だけでは安心できないのです。 4000万円という数字が重く感じるのは、生活スタイルに基づいた「手元に残るお金」の計算ができていないからです。

まずは一般的な目安ではなく、自分たちの支出パターンに合わせた「独自の返済基準」を策定することが、不安払拭の鍵となります。

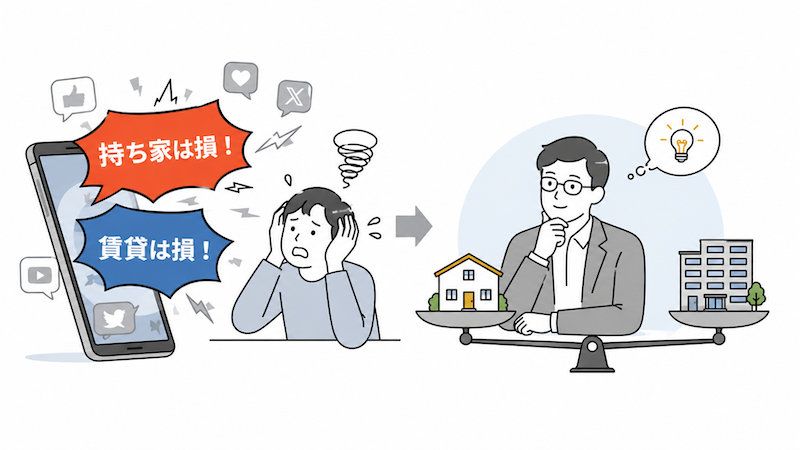

ネット上の極端な持ち家不要論に振り回され客観的な比較ができていない

SNSやYouTubeでは「家を買う奴はバカだ」「賃貸派は老後破綻する」といった極端な意見が目立ちます。

こうした情報を浴び続けると、自分の判断に自信が持てなくなり、思考停止に陥ってしまいがちです。

大切なのは、発信者の前提条件が自分と同じかどうかを見極めることです。投資効率を優先する投資家の意見と、家族の安心を優先するあなたの意見は違って当然です。情報を一度遮断し、自分たちの価値観に立ち返って客観的に比較する時間が必要です。

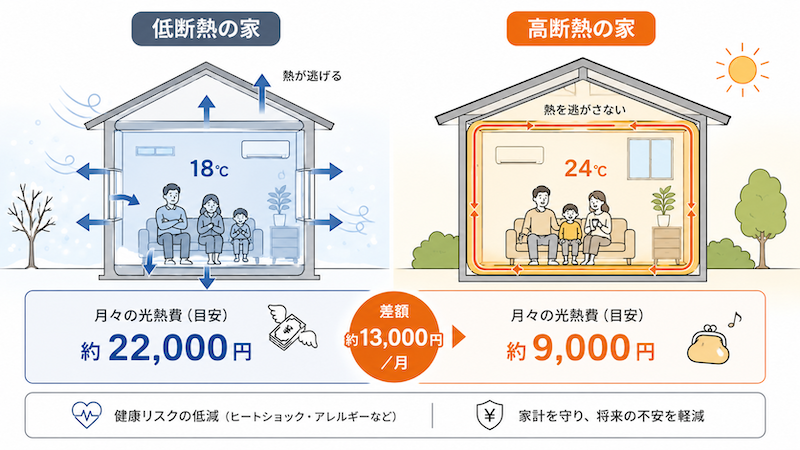

住宅性能(断熱・気密)がもたらす光熱費の差や健康への影響を軽視している

意外と見落とされがちなのが、家の「性能」がもたらす経済的メリットです。高気密・高断熱の家は、初期費用こそ高くなりますが、月々の光熱費を劇的に抑え、さらには家族の医療費削減にもつながることが研究で明らかになっています。

安いだけの家を買って将来の電気代に怯えるよりも、性能に投資してランニングコストを下げる方が、長期的な不安は軽減されます。家の性能を「快適さ」だけでなく「家計を守る防衛策」として捉え直してみましょう。

住宅ローン控除や優遇制度など知ることで減らせる負担を見落としている

住宅購入には、国や自治体からの強力なバックアップ制度が多数存在します。住宅ローン控除による所得税の還付や、高性能住宅に対する補助金などは、数百万円単位で収支を改善させる可能性を秘めています。

こうした制度を知らないまま予算を検討すると、必要以上に「お金が足りない」という恐怖に支配されてしまいます。利用できる制度を正しく把握し、それを資金計画に組み込むことで、予算の壁を意外とスムーズに乗り越えられるケースも少なくありません。

不安を解消するために自分に最適な選択肢を比較し整理する

現状を把握したら、次は具体的な解決策を検討する段階です。「買わない」という選択肢も含めて、客観的に自分たちの立ち位置を確認しましょう。

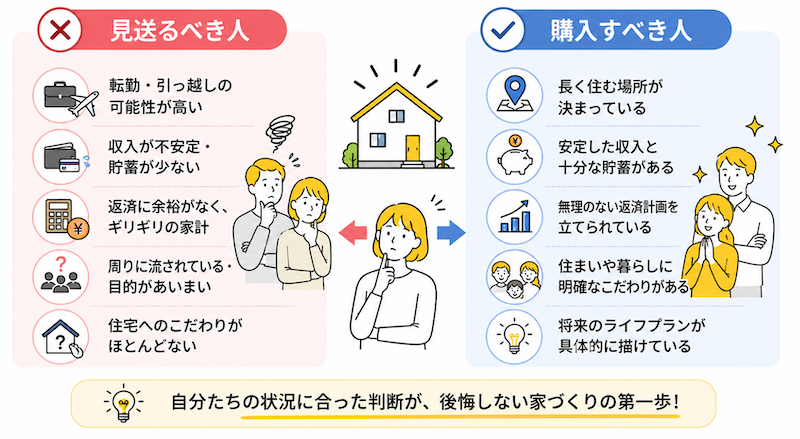

家を買わない方がいい人の特徴と購入して後悔しない人の違いを整理する

家を買うことで不幸になるタイプには共通点があります。例えば、数年以内に転勤の可能性がある、収入が不安定で貯蓄がほとんどない、あるいは「みんなが買っているから」という理由だけで検討している場合です。

逆に、住む場所にこだわりがあり、長期的な返済計画が立っているなら、購入は生活の質を劇的に高めます。自分がどちらのタイプに近いかを冷静に自己分析することで、無理に購入して後悔するリスクを未然に防ぐことができるでしょう。

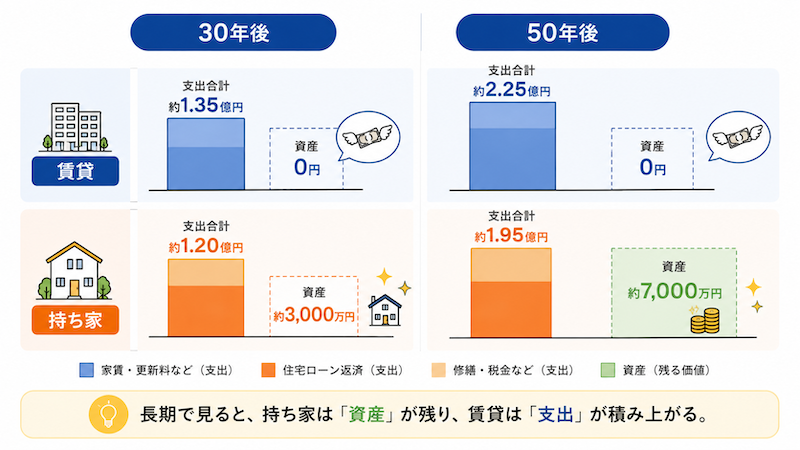

生涯コストで考える賃貸の気楽さと持ち家が資産になる条件を比較する

賃貸は「何かあれば引っ越せる」という圧倒的な気楽さがありますが、老後も家賃を払い続ける必要があります。一方、持ち家は完済後の住居費を低く抑えられますが、資産価値が維持できる家を選べるかどうかが勝敗を分けます。 「賃貸=消費」「持ち家=投資」という単純な図式ではなく、立地や性能、将来の人口動態を加味した現実的なシミュレーションを行いましょう。どちらが自分たちの老後を豊かにするかを、長期的な視点で天秤にかけることが重要です。

高気密・高断熱住宅が将来の家計リスクを軽減する仕組みを確認する

高性能な家は、いわば「家計の保険」のような役割を果たします。エネルギー価格が高騰する中で、消費電力を最小限に抑えられる高気密・高断熱住宅は、将来の物価変動リスクに対する強力な対策となります。

また、家中の温度差をなくすことで、ヒートショックやアレルギー症状の改善など、健康維持にも寄与します。家族が元気に暮らせることは、将来の医療費や介護費の抑制にもつながり、結果として家計の安全性を大きく高めることになるのです。

老後まで見据えたキャッシュフロー表を作成し家計の安全圏を確認する

今の家計が黒字でも、教育費がピークに達する時期や老後の資金計画まで含めると、状況は変わってきます。

一度、100歳までのキャッシュフロー表(資金収支表)を作成してみることを強くおすすめします。 「いつ、いくら必要なのか」を可視化すれば、住宅ローンに回せる上限額が明確になります。もしキャッシュフロー表で老後資金が不足するなら、予算を下げるか購入を延期するという論理的な判断が可能になり、根拠のない不安から解放されます。

納得して決断するために今日からすぐできる行動プランを準備する

知識を得ただけでは不安は解消されません。今日から一週間以内にできる具体的なアクションを通じて、漠然とした悩みを確信へと変えていきましょう。

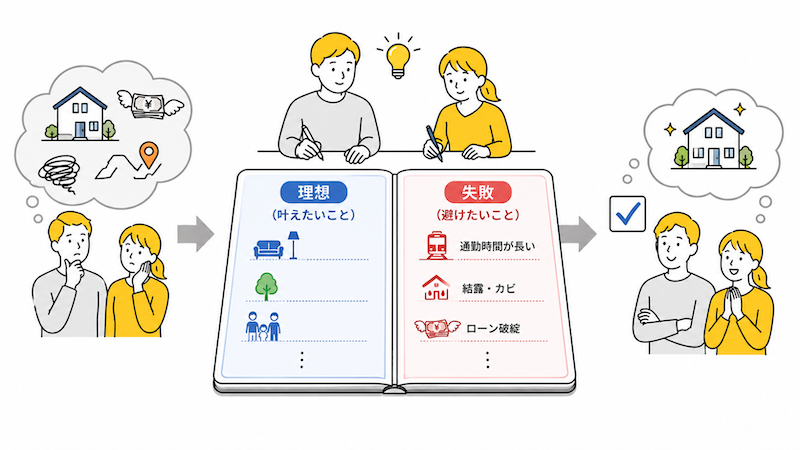

理想の生活と絶対に避けたい失敗例をノートに書き出すことから始める

まずはペンを手に取り、夫婦で「どんな暮らしがしたいか」を書き出してみてください。同時に、ネットで調べた「住宅購入の失敗談」を参考に、自分たちが絶対に避けたい事態もリストアップします。

「広いキッチンが欲しい」といった希望だけでなく、「通勤に1時間以上かけたくない」「結露する家は嫌だ」といったネガティブな回避条件を明確にすることが大切です。優先順位が整理されると、膨大な物件情報の中から自分たちに必要なものだけを抽出できるようになります。

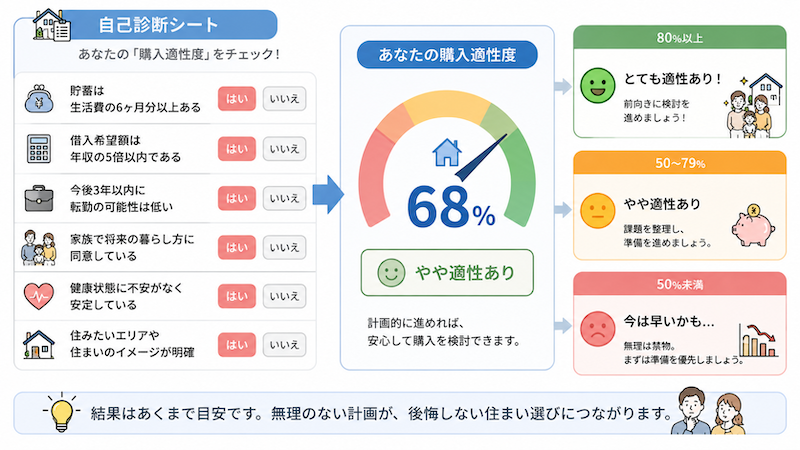

自分が家を買うべきか判定するセルフチェックリストで現状を把握する

客観的な視点を取り入れるため、購入適性のセルフチェックを行いましょう。借入希望額が年収の何倍か、現在の貯蓄額で半年分の生活費をカバーできるか、家族の将来像に同意があるかなどの項目を確認します。

もしチェック結果が思わしくない場合、それは「今はまだ買うべきではない」という明確なサインです。無理に検討を進めるのではなく、貯蓄を増やす、あるいはライフプランを再考するといった、具体的で前向きな「準備」に切り替えることができます。

一軒家は何歳までに買うべきか定年までの期間から逆算して準備する

住宅ローンの審査では完済年齢が重視されます。多くの場合、80歳完済が上限ですが、理想は定年退職前に完済、あるいは退職金に頼らず返済できる計画です。

例えば35歳で購入すれば70歳完済ですが、40歳なら75歳となります。何歳までに購入すれば、自分たちの理想とする老後資金を確保できるのかを逆算してみましょう。

タイムリミットを知ることで、「今はまだ早いのか、それとも今が好機なのか」を冷静に判断する基準が手に入ります。

住宅展示場へ行く前に中立的な立場の専門家へ相談する予約を入れる

多くの人がいきなり展示場へ行って営業マンの勢いに押されてしまいますが、その前に「売ることを目的としない」専門家に相談するのが鉄則です。

資金計画のプロや、住宅性能の専門家など、第三者の視点からアドバイスをもらうことで、自分たちの計画の穴を客観的に見つけることができます。相談を予約するという一歩を踏み出すだけで、あなたは「売られる側」から「主体的に選ぶ側」へと立ち位置を変えることができるのです。

\気軽に家づくりから相談したい方/ \モデルハウスを選んで気軽に相談!/

住宅の専門家へ相談 直接ハウスメーカーの担当者へ相談

※ボタン ※システムできるまではハウジングメッセへリン

住宅購入で失敗しないために知っておくべき注意点と回避策

購入を決意した後にも、大きな落とし穴は潜んでいます。失敗を回避するための具体的な知恵を身につけ、万全の体制で臨みましょう。

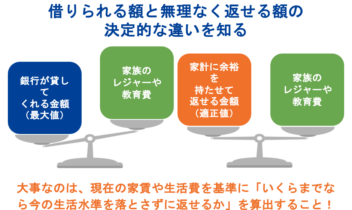

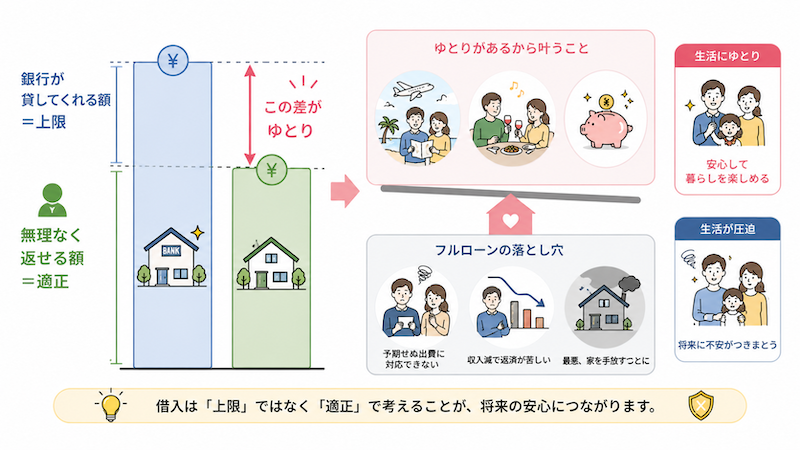

借入限度額いっぱいまで借りるフルローンが生活を圧迫する落とし穴

銀行が「貸してくれる金額」と、あなたが「無理なく返せる金額」は全く別物です。限界までローンを組んでしまうと、予期せぬ支出や収入の減少に対応できなくなり、最悪の場合は家を手放すことにもなりかねません。

住宅ローンの返済比率は、手取り年収の20〜25%以内に抑えるのが定石です。生活の質を落とさずに返済を続けるためには、将来の予備費を十分に確保した上での、少し控えめな借入計画を立てることが最大の防御となります。

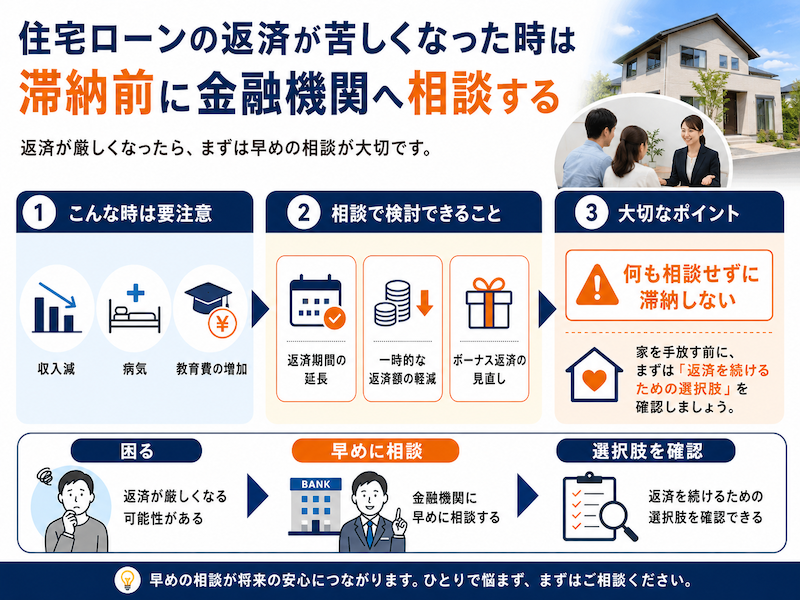

住宅ローンの返済が苦しくなった時は滞納前に金融機関へ相談する

住宅ローンの返済が途中で苦しくなった場合、最も避けたいのは何も相談せずに滞納してしまうことです。収入減や病気、教育費の増加などで返済が厳しくなったら、まずは借入先の金融機関へ早めに相談しましょう。返済期間の延長、一時的な返済額の軽減、ボーナス返済の見直しなど、状況に応じた条件変更を検討できる場合があります。家を手放すかどうかを考える前に、まず「返済を続けるための選択肢」を確認することが大切です。

性能の低い家を選んでしまい入居後の光熱費や医療費が膨らむリスク

建売住宅などで価格の安さだけで選んでしまうと、断熱性能が低く、冬は寒く夏は暑い家で我慢を強いられることになる場合があります。これは不快なだけでなく、高い光熱費や、結露によるカビ・ダニ被害での健康悪化というリスクを伴います。

「家を安く買う」ことよりも「住んでからのコストを抑える」視点が欠かせません。UA値やC値といった具体的な性能数値を確認し、一定の基準を満たした家を選ぶことが、長年にわたる家計の安定と家族の健康を守る回避策となります。

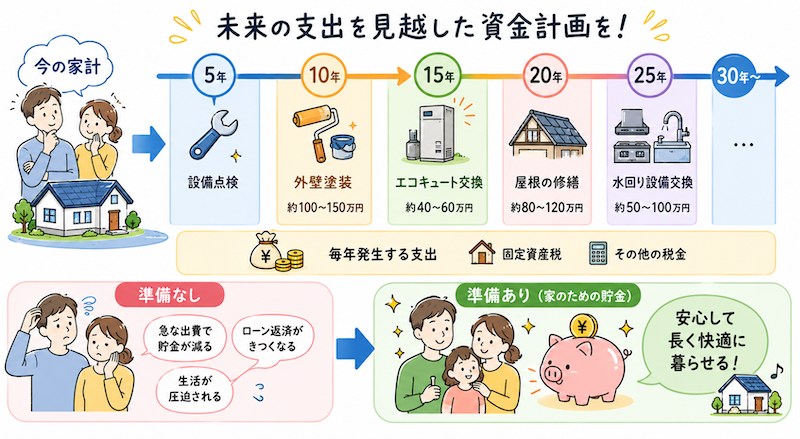

修繕積立金や税金の上昇を見越していない甘い資金計画を修正する

一戸建ての場合、マンションのように修繕積立金が自動的に徴収されるわけではありません。そのため、自分たちで意識的に「家のための貯金」をしておく必要があります。

10〜15年後の大規模メンテナンスには、数百万円の費用がかかるのが一般的です。これに加えて固定資産税の支払いも考慮しなければなりません。購入時の初期費用だけでなく、こうした「未来の確定した支出」をあらかじめ月々の家計に組み込んでおくことが、後悔しないための絶対条件です。

特定の業者に依存せず複数の工法や性能基準を客観的に比較する

ハウスメーカーの営業マンは自社の工法が最高だと言いますが、完璧な工法はこの世に存在しません。

それぞれのメリット・デメリットを理解し、自分たちのライフスタイルや予算に最も合うものを選ぶ目を持つ必要があります。 一つの業者に惚れ込む前に、必ず複数の会社から提案を受け、同じ基準(耐震等級や断熱性能など)で数値を比較してください。客観的なデータに基づいて選ぶことで、「こんなはずではなかった」という思い込みによる失敗を劇的に減らすことができます。

忖度なしでハウスメーカーについて相談にのれる住宅の専門家へ相談するのもおすすめです。

気軽に家づくりの相談をしたい方

住宅の専門家へ相談モデルハウスを選んで気軽に相談!

直接ハウスメーカーの担当者へ相談整理された不安を自信に変えて自分らしい次の一歩を踏み出すまとめ

ここまで読み進めたあなたは、家を買うことに対する漠然とした「不安」を、具体的な「検討事項」へと分解することに成功しています。家を買わない方がいいという意見の背景には、資金計画の甘さや性能への無理解による失敗が多く含まれていますが、リスクを正しく把握し、事前に対策を立てている今のあなたなら、その落とし穴を避けて通ることができます。

「買うか買わないか」という二択の迷いは、あなたが将来を真剣に考えているからこそ生まれるものです。その誠実さを大切にしながら、まずは今回ご紹介した行動プランの中から一つ、手を動かせることから始めてみてください。一歩踏み出すたびに霧は晴れ、あなたにとっての「理想の住まいの形」がはっきりと見えてくるはずです。

この記事に関連したよくある質問

- 住宅ローンの返済が途中で苦しくなったらどうすればいいですか

-

結論から言えば、早めに金融機関へ相談し「返済条件の変更」を検討するのが第一歩です。 病気や失業、収入減などにより支払いが困難になった場合、返済期間の延長や一定期間の利息のみの支払いといった措置が受けられる可能性があります。滞納する前に相談することが、家を手放さずに済むための鍵となります。

- 40代からの住宅購入は定年後の返済リスクが大きすぎますか

-

結論として、40代からの購入は「完済時の年齢」を意識した資金計画さえ立てれば十分可能です。 35年ローンを組むと完済が75歳以降になるため、定年退職時の残債をどう処理するか(繰り上げ返済や退職金の充当など)を事前にシミュレーションしておく必要があります。若いうちより借入期間が短くなる分、自己資金を多めに用意するのも有効です。

- 賃貸と持ち家は最終的にどちらが得なのか結論はありますか

-

結論は、住む期間や立地、そして「資産価値が維持できるか」によってどちらが得かは変わります。 短期間で住み替えるなら賃貸、老後の住居費を抑えたいなら持ち家が有利になる傾向があります。損得だけでなく、資産として売却・賃貸が可能な物件を選べるかどうかが、持ち家派にとっての最大の損益分岐点となります。

- 住宅購入に後ろ向きなパートナーとはどう話し合えばいいですか

-

結論として、感情論ではなく「具体的な数字と将来の不安」を共有し、同じ土俵に立つことが大切です。 相手が反対するのは、漠然とした借金への恐怖や、自由がなくなることへの懸念があるからです。まずは今回の記事で紹介した「理想と失敗のノート」を一緒に作り、お互いの価値観を可視化することから始めてみましょう。

- 住宅相談の窓口はハウスメーカーに行く前と後どちらがおすすめですか

-

結論として、ハウスメーカーへ行く「前」に中立的な窓口に相談するのが最もおすすめです。 展示場へ行くとどうしても自社の魅力を強調されますが、その前に自分の予算や理想の性能基準を確立しておけば、営業トークに惑わされることがありません。まずは中立的な立場から自分たちの「適正予算」を知ることが、失敗しない家づくりの鉄則です。